לקיחת משכנתא מיועדת להגשים את החלום לבית או דירה. התהליך לקבלת המשכנתא יכול להישמע פשוט בהתחלה, אך יש לו מרכיבים רבים ואם אתם מתכננים לבנות את ביתכם ולא לרכוש דירה יד שניה או דירה חדשה מקבלן, עליכם לדעת מהם ההבדלים בין משכנתא לבנייה ובין משכנתא רגילה ובכך עוסק המאמר.

ברוב המקרים, כאשר אתם רוכשים דירה או בית מקבלן, המחיר ידוע מראש. אין כמעט הפתעות בדרך וכל שעליכם להביא בחשבון הוא שתצטרכו להשאיר כסף בצד לצורך שיפוץ ,המעבר עצמו, רכישת רהיטים או ציוד חדש וכמובן לשלם לעורך הדין שיעבור על חוזה הרכישה, לשמאי ואנשי מקצוע נוספים שעשויים להיות מעורבים בתהליך.

בהשוואה לרכישת נכס מקבלן או אפילו בית מיד שנייה, ברגע שאתם בוחרים לבנות את ביתכם, אתם צריכים לפעול להעריך את עלות הבניה. בהתאם לסכום תצטרכו לבקש משכנתא לבנייה כאשר כדאי להביא בחשבון כי למעלה מ-90% מהבונים מסיימים בחריגת עלויות. הסיבות לכך שונות ותוכלו לקרוא על כך במפורט במאמר: משכנתא לבניה – איך לתכנן נכון את הסכום הנדרש.

שלושת ההבדלים המרכזיים בין משכנתא לבנייה ומשכנתא רגילה

אפשר לראות כי ישנם שלושה הבדלים מרכזיים בין נטילת משכנתא לבנייה ורגילה. ההבדלים הם באחוזי המימון, מקבלי התשלום ותזמון התשלום. שלושת ההבדלים הללו מהותיים ויכולים להשפיע על היכולת לקדם את הפרויקט ולכן חשוב להבין אותם:

1. ההבדלים באחוזים אותם אפשר לבקש לצורך המשכנתא

סכום המשכנתא הניתן נקבע באחוזים על פי שווי הנכס או על פי חוזה הרכישה. במקרה של נכס ראשון, ברכישה מקבלן או בית מיד שנייה, הסכום לא יעלה על 75% מערך הנכס על פי הנקוב בחוזה או סכום שווי הבית כפי שנקבע על ידי הערכת השמאי ותמיד יהיה מדובר על הסכום הנמוך מבין השניים.

במקרה של משכנתא לבנייה, גם כאשר מדובר בנכס ראשון, הסכום לא יעלה על 70% מהערכת השמאי בלי קשר לעלות הבנייה הצפויה. לעיתים (ברוב המקרים) קיים פער גדול בין ערכת השמאי לעלות הבנייה לעלות הצפויה פער שחשוב להבין אותו כמה שיותר מוקדם ולהערך אליו.

2. למי עובר הכסף במקרה של משכנתא לבנייה

במקרה של רכישת נכס קיים או מקבלן, הכסף לא עובר כלל לידי מבקש המשכנתא אלא עובר ישירות אל הקבלן או אל המוכר. במקרה של משכנתא לבנייה, הכסף מועבר לחשבונו של הבונה וזאת לפי שלבי התקדמות הבנייה. על אף שהבנק קובע לוחות זמנים להעברת הכספים, התשלום לא עובר באופן ישיר למבצע העבודה ולכן כל ניהול הפרויקט חל עליכם. בניהול נכון של הפרויקט סעיף זה יכול לעבוד לטובתכם. אתם יכולים ליהנות משליטה בעלויות, בהוצאות, אך חייבים שיהיה לכם סכום ראשוני בנזילות גבוהה יותר לעומת רכישת דירה או בית מיד שנייה.

משכנתא לבנייה מיועדת כמובן עבור בניית הבית. עם זאת, שלא כמו במקרה של רכישת נכס קיים, מאחר והכסף עובר לחשבונכם, אם לא נעשה בכל הכסף שימוש לצורך הבנייה עצמה, תוכלו להשתמש בכסף לצורך רכישת ריהוט, התקנת מזגנים ועוד. כמובן, כדי לעשות זאת יש תכנן את לקיחת המשכנתא בהתאם, לבנות מראש את התקציב כראוי ולהקפיד לשמור עליו.

3. תזמון קבלת הכסף לבניית הבית

הכסף מהמשכנתא לבניית הבית מתקבל בפעימות על פי התקדמות הבנייה. בכל סיום שלב הבונה זכאי לקבל את סכום הכסף הרלוונטי בהתאם להערכת השמאי. במקרה של משכנתא רגילה, הסכומים מועברים על פי החוזה בין הצדדים ובכל מקרה הכסף לא עובר דרך חשבונו של נוטל המשכנתא.

הבנת סעיף זה חשובה לצורך בנייה חכמה. אתם לא רוצים ליטול הלוואות יקרות בדרך ורוצים לסיים את הפרויקט שלכם במסגרת התקציב שקבעתם מראש. לכן, עליכם לדעת כי קודם כל תצטרכו לשלם על השלב הנוכחי ורק לאחר מכן תוכלו לקבל את הכסף מהבנק. ניהול נכון של הכספים ותכנון תזרים המזומנים של הפרויקט יאפשר לכם לבנות בראש שקט, בקצב רציף ובמינימום דאגות.

ממה מושפעת הריבית בנטילת משכנתא לבנייה עצמית

כשאתם מגיעים ליטול משכנתא לבנייה אחת השאלות שבוודאי תרצו לקבל עליהן תשובה היא מה יהיה אחוז הריבית שתשלמו. הבנק (או כל גורם פיננסי אחר) יציע לכם הלוואה הנפרסת לשנים ארוכות וזאת בידיעה כי הוא יקבל את כספו בחזרה בתוספת שמייצגת את גובה המימון, הסיכון שהוא לקח והריבית הנהוגה במשק.

- אחוז המימון – בכל מקרה, אחוז המימון במשכנתא לבנייה לא יעלה על 70% ועם זאת, ככל שאחוז המימון קרוב יותר לטווח הגבוה כך הריבית המוצעת עשויה לעלות. חשוב לדעת כי מרכיב זה לא עומד לבדו וכדאי לבחון את האלטרנטיבות ומהם הסכומים שאותם צריכים "באמת" מאחר ולא פעם משתלם מאוד לקחת אחוז מימון גבוה.

- מסלולים – ישנם מסלולים שונים שיחדיו מרכיבים את תמהיל המשכנתא. המסלולים מייצגים במידה מסוימת את הסיכון, שלכם ושל הבנק והרכבה נכונה שלהם יכולה להפחית את המחיר הכולל שתשלמו בעבור המשכנתא שלקחתם. לשם כך נבנה את התמהיל הנכון ביותר עבורכם.

- הריבית במשק – הבנק לא עובד בוואקום והריביות שיוצעו לכם יושפעו מהריביות במשק. בתקופות בהן הריביות נמוכות, יוצעו לכם ריביות תואמות ולהפך. במיוחד בתקופות בהן הריבית גבוהה חשוב ליצור תמהיל שיאפשר לכם לבצע מחזור משכנתא ברגע שהריביות יהיו נמוכות יותר.

- האזור והישוב בו אתם בונים – ככול שהישוב בו אתם מתכוונים לבנות נחשב יותר כך הריביות שתקבלו יהיו טובות יתר. לדוגמא בבניה בקיבוצים ללא שיוך הריביות צפויות להיות קצת יותר גבוהות בגלל המורכבות רישום המשכנתא

- טיב הלווים ודרוג האשראי שלהם – דרוג אשראי גבוה מאפשר קבלת ריביות טובות יותר ולכן כדאי מאוד לפעול לשיפור דרוג האשראי.

הסכום אותו תוכלו לקבל עבור הבנייה

אחד הדברים שאתם רוצים להבין עוד לפני שאתם מתחילים לתכנן את הבית (אך אם כבר תכננתם, אז בשלב מוקדם ככל האפשר) הוא כמה כסף הבנק ייתן לכם. ישנם שני דברים שיקבעו את הסכום שיאושר לכם.

הראשון – במשכנתא לבנייה הבנק יכול לממן עד 70% מערכת השמאי. כלומר, על כל מיליון שקלים שיעריך השמאי , הבנק יוכל לממן עד 700,000 שקלים.

עם זאת, אל תצאו מנקודת הנחה שאם יש ברשותכם 300,000 שקלים זה אומר שהבנק באופן אוטומטי ישלים את הסכום המבוקש.

כדי לקבוע כמה כסף הבנק יאשר לכם יהיה עליכם לפנות לשמאי שיעריך כמה שווה המגרש כיום וכמה יהיה שווה בסיום הבנייה. השמאי לוקח בחשבון את שווי המגרש + את עלות הבנייה לפי עלות מוסכמת וגודל הבית המתוכנן.

חשוב להבין מה צפויה להיות הערכת השמאי ובהתאם מה יהיה הסכום שניתן יהיה לקבל.

הדבר השני – ממש כמו כל נטילת משכנתא, גם כאן הבנק ירצה לדעת מהן היכולות הכלכליות שלכם ואת היכולת שלכם לעמוד בתשלום החודשי של המשכנתא. הבנק יבקש לראות את גובה ההכנסות, גובה ההתחייבויות ולוודא כי גובה התשלום החודשי של המשכנתא המבוקשת תואם את ההכנסה הפנויה. המלצה חמה היא להוציא אישור עקרוני בשלב מוקדם כדי שתוכלו לדעת מראש מהו התקציב שעומד לרשותכם.

מתכנון ועד למעבר לבית החדש – הצד הכלכלי של פרויקט הבנייה

משכנתא לבנייה ניתנת בחלקים ולא מראש. הכספים גם יועברו אליכם ולא אל הקבלן או העובדים השונים ולכן אתם צריכים לתכנן היטב את התהליך. הדבר הראשון שעליכם לשים לב אליו הוא שאתם יודעים מה מסגרת התקציב שלכם. רבים מדי מתחילים לתכנן את הבית ולבנות בלי שהם יודעים כמה תעלה להם הבנייה או כמה כסף יש להם לפרויקט ואתם רוצים להימנע מכך.

ככל שיהיה לכם ברור יותר בשלב מוקדם יותר מהו התקציב שלכם, כך תוכלו לשלוט בו. כך תדעו כמה כסף נחוץ לכם באופן נזיל ועל כמה כסף אתם מסתמכים בכל שלב של הבנייה. אתם תצטרכו להוציא כסף לפני שתקבלו אותו מהבנק ותכנון נכון יחסוך נטילת הלוואות יקרות שרק יכבידו על הפרויקט שלכם.

כמו כן, חשוב לתכנן נכון את תמהיל המשכנתא וזאת כיוון שהיא ניתנת במספר חלקים לאורך תקופת הבנייה שנמשכת תקופה ארוכה. הדבר יכול להוות מגבלה בתמהיל ובמיוחד לאלו שלא מנוסים בתחום ולא מכירים את המורכבות שבדבר.

גם לסדר שחרור הכספים – מאילו מסלולים לוקחים בכל שלב ישנה חשיבות וכדאי לקחת אותה בחשבון. סדר שחרור הכספים תלוי במספר גורמים כמו גובה התשלום החודשי שרוצים לשלם במהלך הבנייה, צפי השינוי בריביות בתקופת הבנייה, האם התוכנית לקחת את כל הסכום ועוד. כמובן, יש לכך השפעה על העלות של המשכנתא ולכן נדרש תכנון וניהול נכון של הפרויקט.

נקודה אחרונה חשובה שנוגעת לתכנון נכון של קבלת המשכנתא היא העבודה מול בנק אחד. מרגע החתימה על המשכנתא בבנק אחד, אי אפשר להחליט לעבור לבנק אחר או לבצע מחזור משכנתא עד לסיום הבנייה (וקבלת טופס 4) . בסיום אפשר להחליט לבצע פעולות שונות אך לכל אחת יכול להיות מחיר.

בבחינת הצד הכלכלי של הפרויקט, חשוב להכין שיעורי בית, להבין כיצד מתבצעת העברת הכספים, להגדיר את מסגרת התקציב בשלב מוקדם ככל האפשר ולצאת לדרך כשאתם מבינים את המשמעות של כל אחד מהצעדים, מעכשיו ועד שתעברו לבית.

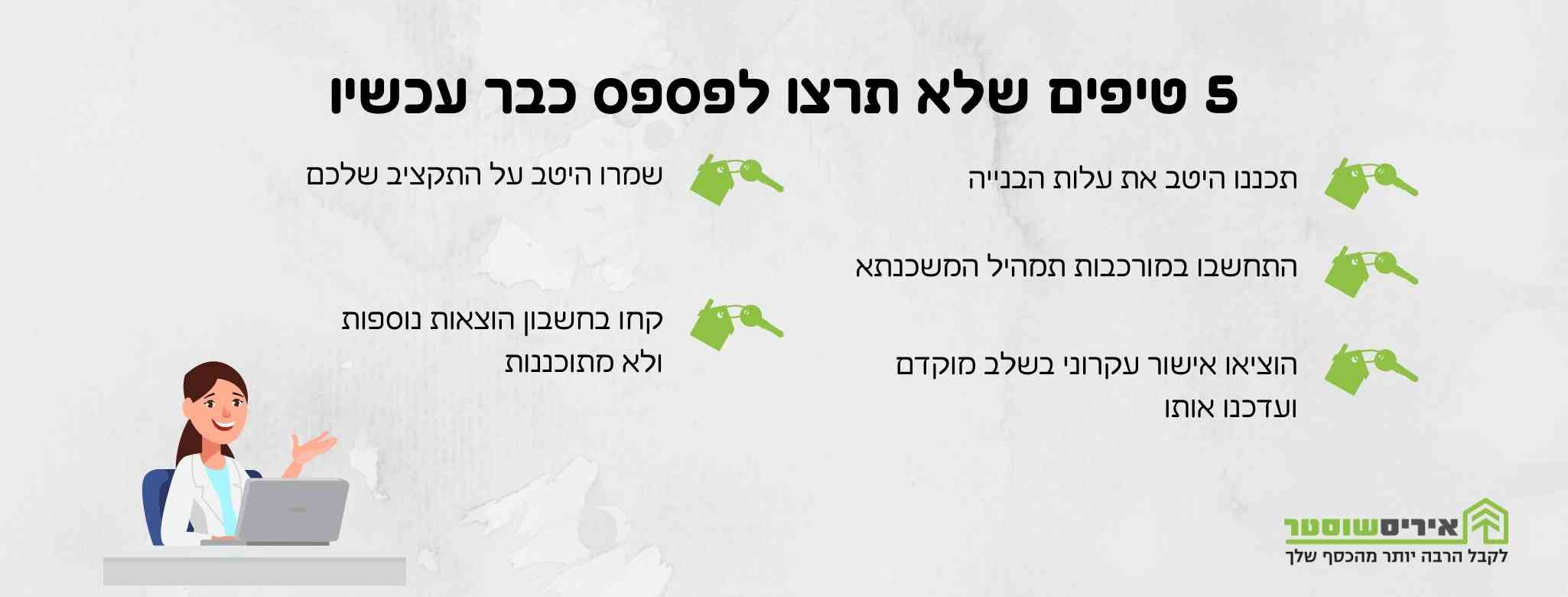

5 טיפים שלא תרצו לפספס כבר עכשיו

לאחר שקיבלתם החלטה לבנות את בית החלומות שלכם, עכשיו זה הזמן להתכונן לפרויקט מבחינה פיננסית. כדי לסיים בהתאם לתוכניות, במסגרת התקציב ואולי אפילו עם עודפים, אתם רוצים להשתמש בטיפים הבאים:

1. תכננו היטב את עלות הבנייה

במקום לתכנן את בית החלומות ולאחר מכן לבדוק אם יש לכם יכולת כלכלית לעמוד בתשלומים, עשו את הפעולה ההפוכה. בחנו את התקציב שלכם, היו כנים בנוגע לסכום שכבר יש לכם ולסכום שתוכלו "לקבל" כמשכנתא ובהתאם תכננו את בית החלומות שלכם.

2. התחשבו במורכבות תמהיל המשכנתא

חשוב מאד לתכנן את המשכנתא מראש ולבחור את המסלולים ואת הפריסה המתאימה לחיים שלכם. בכלל זה יש להתייחס למצב הנוכחי ולמצב העתידי (ובמיוחד אם אתם יודעים שעומדים להיות שינויים בחייכם). אתם לא חייבים לספר את כל סיפור חייכם לבנק (למעשה, עדיף שלא תשתפו בפרטים לא נחוצים) אך כדאי שתהיו כנים עם עצמכם ותכירו את היכולות שלכם. לצד זאת עליכם להבין כי התמהיל במשכנתא לבנייה עצמית מורכב יותר ממשכנתא רגילה.

3. הוציאו אישור עקרוני בשלב מוקדם ועדכנו אותו

הזמן הנכון להוציא אישור עקרוני למשכנתא לבנייה הוא ברגע שאתם חושבים לבנות. זה הזמן לעשות חישוב של היכולות הכלכליות שלכם והרצונות הפיננסיים ולקבוע מה יהיה גובה המשכנתא שתבקשו. ברגע שקיבלתם אישור הוא יהיה תקף לשלושה עד שישה חודשים. הקפידו לעדכן אותו כל הזמן כדי לוודא שתוכלו לקבל את הכספים בהתאם לזמן המתאים ביותר לפרויקט הבנייה שלכם וכך להבטיח לעצמכם שתוכלו לבנות את בית החלומות בתקציב המתאים ליכולות שלכם.

4. שמרו היטב על התקציב שלכם

בבנייה תגלו תמיד שיש חלופה טובה יותר או פשוט יקרה יותר. זה יכול לבוא לידי ביטוי בחלונות יותר גדולים או יותר מבודדים, מטבח משודרג, ארונות בעיצוב אישי ועוד. אין סוף להוצאות ועל אף שאתם רוצים את הבית הכי מיוחד ניתן לשער שיותר חשוב לכם לחיות בבית שתוכלו לממן אותו ללא כל בעיה. שמרו על התקציב לאורך כל הדרך, היו מחושבים והתנהלו בחוכמה.

5. קחו בחשבון הוצאות נוספות ולא מתוכננות

בכל פרויקט בנייה יש הוצאות לא מתוכננות. למעשה, הממוצע בבניה פרטית עומד על יותר מ- 24% מהתקציב. שהסיבות לכך יכולות להיות דברים שלא נלקחו בחשבון, דברים שקשורים בפרויקט כמו עליית מחירים גבוהה, עליית אחוז המע"מ, בעיות בשטח, הבאת אדמה גננית בסיום הפרויקט, החלפת קבלן ועוד או דברים שקשורים בהתנהלות שלכם בפרויקט.

אתם רוצים לצאת מנקודת הנחה שגם בפרויקט שלכם יהיו הוצאות לא צפויות, אבל לפעול להקטנת אחוז החריגה בצורה משמעותית (ישנם דרכי פעולה שמאפשרים לעשות זאת בתכנון נכון ) ולוודא שיש לכם את יכולת המימון. אל תחששו מההוצאות הללו, אך אם תכירו בהן ותתנהלו נכון, תגלו שהצלחת לסיים את הבנייה ולעבור לביית מושלם.

לסיכום

אפשר לראות לפי ההבדלים השונים שההיערכות הכלכלית לצורך בנייה שונה מההיערכות לצורך רכישת נכס קיים או נכס מקבלן. ההבדלים מתחילים בגובה המשכנתא אותה אפשר לבקש מהבנק וכיצד יש לנהל אותם בשלבי הבנייה השונים. כיוון שכך, יש לבצע היערכות, להבין מהו פרויקט בנייה ולהביא בחשבון גם את "הדברים הבלתי צפויים" שיכולים לצוץ בדרך.

יש לכם שאלות נוספות?

צרו קשר עכשיו ב- 052-5900403

ונקבע פגישה ראשונית ללא התחייבות מצדכם.

שלכם, איריס שוסטר.