רובנו מקשרים באופן אוטומטי בין המילים "משכנתא" ו"בנק" ולא במקרה. רוב המשכנתאות הנלקחות היום נלקחות מהבנקים השונים ומעטים בוחרים לפנות אל הגופים החיצוניים ולבחון את ההצעות שהם יכולים לספק. המצב אינו מפתיע וזאת כיוון שמשפחות רבות סומכות על הבנק שלהן ולא מתעמקות יתר על המידה בתהליך של השוואת ההצעות ותכנון המשכנתא.

בכתבה זו, ננסה להבין מהם ההבדלים בין הבנקים לבין הגופים השונים וכן ננסה להבין כיצד אפשר לבחור את המשכנתא הטובה ביותר עבורך.

ההבדלים בין הגופים השונים שמספקים משכנתאות

היום ישנם גופים שונים אשר יכולים לספק את הלוואת המשכנתא הנדרשת לצורך רכישת נכס. כל הגופים כפופים לחוקים ולכללים שנקבעו על ידי המדינה וכל גורם רוצה לוודא כי כספיו נמצאים במקום בטוח. כלומר, בין אם ניגש לבנק לקבלת הצעה ובין אם לחברה חיצונית, נצטרך להציג מסמכים שונים המעדים על הכנסותינו ועל מצבינו הכלכלי.

עם זאת, אפשר לראות כי הכניסה של גורמים חוץ בנקאיים הובילה לתחרות גבוהה יותר. לעתים יש שמצליחים לקבל משכנתא בגוף חוץ בנקאי לאחר שקיבלו סירוב בבנק (חשוב לדעת כי מצב זה יכול להיות גם בין שני בנקים או יותר).

במקרים בהם הבנקים מסרבים לתת משכנתא, ייתכן כי הגופים החוץ בנקאיים יסכימו לאשר אותה וייתכן כי יהיה לכך מחיר מבחינת התנאים.

האם יש מקום אידאלי ללקיחת משכנתא?

השאלה אם יש מקום אחד, גוף או בנק אחד, שהוא הטוב ביותר למשכנתאות, עולה כמעט אצל כל משפחה ויש עליה תשובה. חד משמעית אפשר להגיד כי אין גוף אחד או בנק אחד שהוא הכי טוב. אין מקום אחד שמתאים לכולם, אבל יש מקום אחד שיהיה הטוב ביותר עבורך. רגע לפני היציאה לדרך וביצוע משא ומתן בין הגופים השונים, עלייך לענות על שלוש שאלות:

- מהו סכום המשכנתא הנדרש לך?

- מהי יכולת ההחזר החודשית שלך?

- לאיזו תקופה נכון לך לשלם את המשכנתא?

שלושת השאלות האלו הן בסיס לקבלת החלטה איזו משכנתא תהיה טובה עבורך. בהתאם אליהן ותוך התחשבות בנתונים כמו עלות הנכס, ההון העצמי שלך וההכנסה החודשית המשפחתית, אפשר יהיה לפנות אל הגופים השונים.

כיצד מתבצע תהליך השוואת ההצעות?

לאחר שענית על השאלות הנוגעות לרצונות שלך, אפשר לבחון אם הבקשות שלך ריאליות וכיצד אפשר להשיגן. לפני ביצוע משא ומתן ופנייה לבנקים ולגופים השונים לקבלת הצעה, יהיה עלייך לתכנן את המשכנתא המועדפת עלייך. כלומר, במקום לתת לבנק או גוף חוץ בנקאי להציע לך הצעה שנראית לאותו הגוף משתלמת, עדיף לבוא עם בקשות ספציפיות.

ביצירת ההצעה, יש להתחשב בנתונים שצוינו אך יש לחשוב גם על שינויים בחיים האישיים. למשל, אם ישנו תכנון להרחיב את המשפחה, יש להתחשב בכך שייתכן וההוצאות יגדלו ולכן יש להעדיף משכנתא שתתאים לך. דוגמה נוספת היא כספים שמשתחררים אשר צפויים להשתחרר בעוד מספר שנים (למשל קרן שנפתחת) ורצון לשלם חלק מהסכום תוך ניצול שלהם.

לאחר בניית תמהיל המשכנתא אפשר לפנות אל הגופים השונים במטרה לתת להם להציע את ההצעה הטובה ביותר עבורך. בדרך זו הבקשות שלך והאינטרסים שלך הם אלו שמובילים ולא האינטרסים של הבנק והגופים החוץ בנקאיים.

היתרונות של משכנתא חוץ בנקאית

כדי להבין איפה הכי כדאי לקחת משכנתא חשוב להבין מהם היתרונות של הגופים החוץ בנקאיים. מאחר והגופים החוץ בנקאים הנותנים משכנתאות לא כפופים לבנק ישראל, המגבלות שלהם שונות ולכן ישנם מצבים בהם ההצעות שלהם טובות יותר. הגופים השונים מפורסמים לא פעם ככאלו שיכולים לתת הלוואות או משכנתאות גם למסורבים, אך זהו אינו היתרון שלהם. כפי שנכתב, גם הגופים החיצוניים כפופים לרגולציות ולכן, הם לא יכולים לספק משכנתאות ללא הון ראשוני מספיק וללא הוכחת הכנסות.

יש לזכור כי כל גוף מלווה רוצה להבטיח שכספו יוחזר לו. לכן, גם אם הגופים החיצוניים יתנו למסורבים את הסכום הנדרש לרכישת הנכס, התשלום על כך יהיה גבוהה יחסית. אבל מה קורה במקרים הרגילים?

במקרים בהם אחוז המימון (הסכום הנלקח מסה"כ ערך הבית) עד 60%, ישנה הכנסה קבועה וסכום ראשוני לקניית הנכס, ההצעות שיכולים לתת הגופים החוץ בנקאיים שונים וישנם מצבים שהם אפילו עדיפים על ההצעות שנותנים הבנקים השונים.

אי אפשר לדעת מראש איזה גוף ייתן את הצעת המשכנתא הטובה ביותר אלא יש לצאת למשא ומתן לאחר הכנת התמהיל האישי.

לאחר מכן, אפשר לפנות לכל הגופים ולקבל את ההצעה הטובה ביותר, זו הקרובה ביותר לתמהיל שנבחר מראש.

לסיכום, הכול מתחיל בצורך האישי שלך

לסיכום אפשר להבין כי אין מקום אחד שהוא הטוב ביותר לקחת ממנו משכנתא. אין בנק אחד שהוא זול יותר מאחרים ואין גוף חוץ בנקאי שיכול להבטיח את ההצעות הטובות ביותר. יותר מכך, אין דמיון בין הצעה אחת לאחרת וכל בקשה נבחנת באופן אישי למשפחה שמגיעה לבקש את ההלוואה.

עם זאת אפשר להגיד כי באופן גורף תמיד יש לתכנן את המשכנתא (כלומר לבנות תמהיל) לפני הפנייה לגורמים השונים. בדרך זו גדל הסיכוי לקבל את ההצעה שתתאים לחיים שלך ולא למטרות של הבנק או הגורם החוץ בנקאי.

יצירת התמהיל האישי מתבצעת בתהליך של תכנון משכנתא. כל משפחה אשר מגיעה לייעוץ מביאה את הנתונים שלה, מתארת את הציפיות, מקבלת מספר אפשרויות. רק לאחר שהמשפחה בוחרת באפשרות אשר נראית לה ביותר, עובר הייעוץ לשלב משא ומתן מול כל הגופים שיכולים לתת משכנתא.

רוצה לשמוע עוד? לקבוע פגישה ראשונית ללא עלות? זה הזמן להשאיר את פרטייך באתר או ליצור קשר: 052-5900403

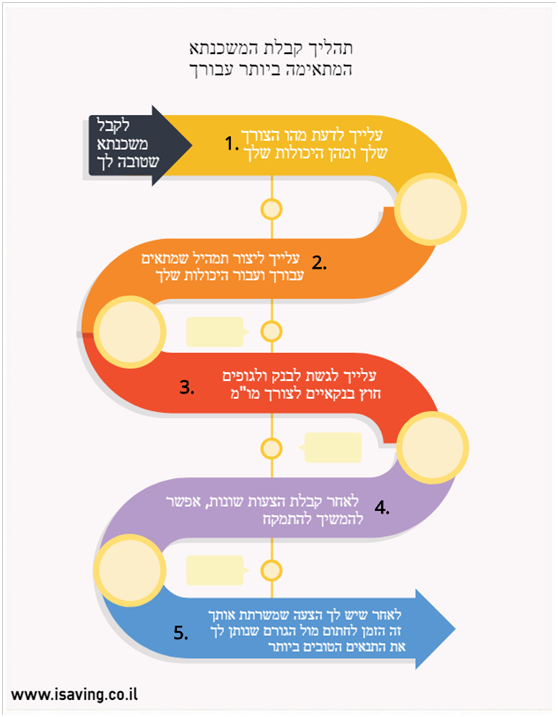

לנוחיותך, מצורף הסבר גרפי על התהליך: