הבית שלנו הוא לא רק המקום שאנחנו רוצים לחזור אליו, הוא גם מקום שאנחנו מחויבים כלפיו ואצל רובנו הדבר מתבטא גם בתשלומי המשכנתא.

אם אתם מתלבטים האם לבנות בית או לקנות בית ולא בטוחים כיצד המהלך ישפיע על חייכם הכלכליים – זו בדיוק הכתבה עבורכם.

בנייה פרטית מאפשרת לכם לתכנן מאפס כיצד תרצו לחיות.

לעומתה, קניית בית "תאלץ" אתכם להתאים את התכנונים שלכם לבית שמישהו אחר בנה.

בנוסף, כל אפשרות תעמיד אתכם מול החלטות כלכליות שונות שאתם לא יכולים להתעלם מהן.

עלות בנייה פרטית מול עלות קניית בית

כשאנחנו מסתכלים כמה עולה לבנות בית מול כמה עולה קנייה של בית שכבר נבנה, קשה לנו לעשות השוואה.

בשני המקרים אנחנו יכולים לקבוע את התקציב שלנו ולעמוד בו.

בעוד שנוכל לבחור את הבית שמתאים בדיוק לתקציב שלנו, לא בטוח שנצליח לעמוד במה שקבענו בתהליך הבנייה.

למעשה, הנתונים מצביעים על כך שיותר מ-80% מהמשפחות חורגות מהתקציב בזמן הבנייה.

בשני המקרים ישנן הוצאות נוספות שלא פעם מפתיעות את הבונים או הקונים.

עלויות עורכי דין, העברות, שמאי, תיווך אבזורים, חיבורים למים חשמל וגז כל אילו ועוד הם חלק מההוצאות שחשוב להביא בחשבון.

את כל ההוצאות הללו אפשר לדעת מראש גם בבנייה וגם בקנייה.

קבלת משכנתא לבנייה מול משכנתא לקניית בית

גם בכל הנוגע למשכנתאות ישנו הבדל בין משכנתא לבנייה ומשכנתא לקניית בית.

באופן כללי הבנק ייתן אחוז גבוה יותר לקנייה (אם זהו הנכס היחיד שלכם), אך בעוד שבקנייה הכסף עובר ישירות אל המוכר, במקרה של בנייה הכספים עוברים אל הבונים כך שבתכנון נכון אפשר לראות שישנה גמישות בנוגע למה שאפשר לעשות עם הכסף בפועל.

אין דרך אחת שהיא נכונה יותר מבחינה כלכלית, אך הבנת התהליכים ותכנן את כל אחד מהם, בנייה וקנייה מראש תאפשר להכם להתכונן נכון יותר.

חשוב לדעת מהו הסכום שעומד לרשותכם לפני שאתם יוצאים לדרך, בין אם מדובר בתכנון בית החלומות ובין אם מדובר על קניית הבית החדש שלכם.

אתם רוצים לדעת כמה כסף יש לכם לפני שאתם מחליטים החלטות ונכנסים להתחייבויות.

למה חשוב לדעת כמה כסף יכול לעמוד לרשותכם?

שאלה זו יכולה להישמע לרגע פשוטה למדי אך יותר מדי בונים וקונים מגיעים לשלב בקשת המשכנתא ברגע האחרון ומגלים שיש בעיה, כ- 10% מגלים שהבנק לא מאשר להם את הסכומים שהם צריכים, כ- 35% מגלים שהתשלום החודשי הצפוי גבוה בהרבה ממה שתיכננו לשלם. אחד הדברים הראשונים שאתם רוצים לעשות הוא הגשת בקשה לקבלת אישור עקרוני למשכנתא.

ברגע שיהיה לכם אישור תדעו מהו הסכום שהבנק מאפשר לכם לקחת ומה צפוי להיות התשלום החודשי.

במקרה שאתם לא מתכוונים להתחיל לבנות מיד או לקנות מיד, הקפידו לחדש את האישור כשקודמו פג תוקף.

באישור העקרוני הבנק אומר לכם בעצם שהוא מוכן לתת לכם סכום מסוים לבית שלכם.

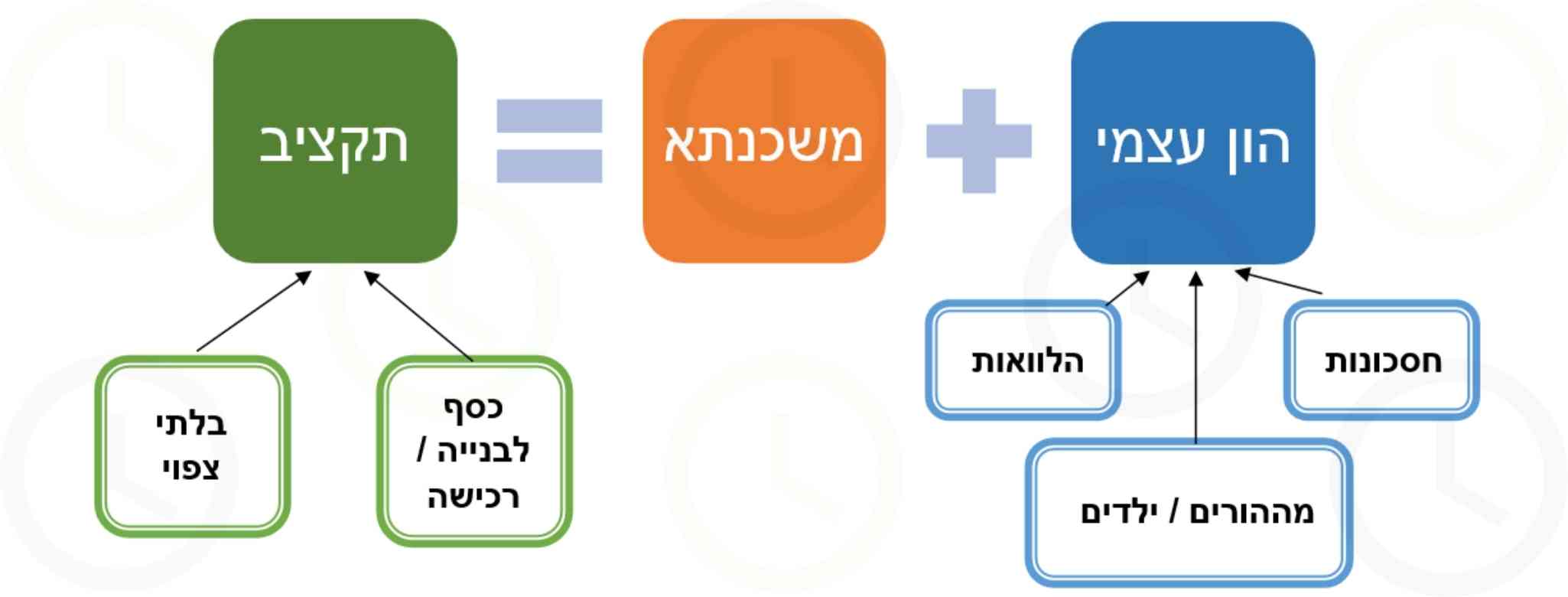

לאחר שתוסיפו את הסכום שאושר לכם לסכום הכסף שיש ברשותכם תוכלו לדעת מהו התקציב שלכם, לבנייה ולקנייה של בית.

אתם לא צריכים להוציא אישורים מכל הבנקים אך אתם לא יכולים להסתמך על כך שהבנק ייתן לכם כסף רק כי תבקשו.

האישור העקרוני הוא המסמך הראשון שתרצו שיהיה בידכם.

הכסף שלכם לא תמיד שווה כמה שאתם חושבים

בבנייה, תוכלו לקבל עד 70% משכנתא ואילו בקנייה תוכלו לקבל עד 75% משכנתא.

זהו הסכום המקסימאלי שהבנקים יכולים לאשר.

הסכום המדוייק שאותו יאשר לכם הבנק תלוי בשיקולים נוספים בינהם: יכולת ההחזר שלכם, דרוג האשראי, המצב הפיננסי שלכם וגם הערכת שמאי.

יותר מדי משפחות חושבות שיהיה בסדר, מסתכלות על הנתונים היבשים ולא פונות לקבל אישור עקרוני כתוצאה מכך מתוכננים לא פעם בתים שהם פשוט גדולים מדי או יקרים מדי ונעשה תהליך חיפוש אחר קניית בית שהוא מעבר לתקציב שבסופו של דבר הבנק מאפשר.

הדרך הכלכלית הנכונה לבנות או לקנות בית

תהליך בניית או קניית בית יכול להיות מרגש מאד אך הוא צריך להיות קודם כל חכם ולשרת אתכם בדרך הטובה ביותר.

לכן, עליכם לפעול בשלבים הבאים:

דעו מה התקציב שלכם

לפני שתתחילו בתהליך הבנייה או הקנייה אתם רוצים לדעת מה התקציב שעומד לרשותכם.

בתהליך הבנייה לתכנון יש השפעה משמעותית על העלויות וככל שתדעו מה התקציב שלכם מוקדם יותר כך תוכלו לקבל החלטות נכונות לבנייה.

לפני שתתחילו לתכנן את בית החלומות שלכם או ללכת לראות בתים – דאגו לדעת מה באמת התקציב שלכם.

בחנו את החסכונות שלכם, הכספים שתוכלו להפנות לצורך הבנייה ולאחר מכן יש לבחון מהיא המשכנתא שתוכלו לקבל.

לצורך כך יש צורך לפנות לבנקים ולהוציא אישור עקרוני.

אבל לפני שאתם הולכים לבנק, חשב שתדעו, אילו נתונים אתם מציגים ואיך אתם מציגים אותם ישפיעו על האישור שתקבלו.

הם ישפיעו גם על הסכום שיאושר לכם וגם על התנאים שתקבלו בהמשך.

ולכן זה מאוד חשוב להגיע לבנק מוכנים.

אם יש לכם שאלות על דרך הנכונה להצגת הנתונים שלכם אתם מוזמנים ליצור קשר ![]()

תכננו את הבנייה או הרכישה

תכננו את תהליך הבנייה או הרכישה מבחינה פיננסית.

אם אתם בונים או קונים אתם צריכים לקחת בחשבון לא רק את מחיר הבנייה או הקניה.

עליכם לזכור כי במקביל לתשלומים על המגורים הנוכחיים שלכם תצטרכו לשלם משכנתא נוספת.

אם אתם קונים בית שעוד לא נבנה מקבלן, המצב דומה ובכל מקרה עליכם להביא בחשבון גם עלויות מעבר ותשלומים נוספים לעורכי הדין ואחרים.

ככל שתבינו אילו הוצאות צפויות להיות לכם עד שתעברו אל בית החלומות כך תהיה לכם מסגרת כלכלית טובה יותר, תימנעו מדאגות ומצורך להביא כסף נוסף ו "השלמות" בצורת הלוואות יקרות שיכבידו על חייכם הכלכליים.

בנו את המשכנתא האופטימלית

אין זה משנה אם אתם עומדים לפני בנייה או קנייה, אתם צריכים לתכנן את המשכנתא כך שתתאים לכם.

משכנתא היא הרבה יותר מריביות ואתם רוצים לבנות תמהיל שישרת אתכם ולאחר שתבנו אותו לצאת למשא ומתן בין הבנקים השונים.

ייעוץ משכנתאות טוב יעזור לכם בשלב הראשון לבנות את התקציב הנכון לכם, ובשלבים הבאים יעזור לכם בבחירת הרכב (תמהיל) המשכנתא המתאימה לכם וקבלת התנאים הטובים ביותר.

כך תהייה לכם לקחת משכנתא אופטימאלית שתתאים בדיוק ליכולות ולציפיות שלכם תוך התחשבות בגורמים שונים שתעלו.

עליכם לדעת כי משכנתא אופטימאלית, מאפשרת לכם לעבור לגור בבית חלומותיכם וגם חוסכת לכם עשרות אלפי שקלים (ולעתים הרבה יותר מכך) לאורך התקופה.

להבנת מהו השלב הבא שכדאי לכם לעשות עכשיו ניתן ליצור קשר ![]()

שאלות נפוצות בנושא בנייה פרטית ומשכנתא

בנייה היא מורכבת יותר מרכישת בית. ייעוץ משכנתאות לבנייה בוחן את כל המשמעויות הכלכליות של התהליך ובסופו המטרה היא לבנות תמהיל שמאפשר לבונים לשלם את התשלומים השונים כשהם עוד לא עברו לביתם וכמובן, לאורך השנים לאחר מכן. הייעוץ יכול לעזור לעבור את הבנייה ללא חריגות בתשלומים, בלי הפתעות ובסופו של דבר התשלום על הבית נמוך יותר.

משכנתא לבניה ומשכנתא לרכישה שונות זו מזו במספר פרמטרים: אחוז המימון, מי מקבל את הכסף ואופן התשלומים. בשני המקרים חשוב לבנות משכנתא אופטימלית ולבנות תמהיל אישי שמותאם למשפחה ולא להתבסס רק על אחוזים.

את תהליך הבנייה חשוב לתכנן מבחינת התקציב. יותר מ-80% מהמשפחות חורגות בתהליך הבנייה בסכומים שיכולים לעלות עשרות ולעתים אף מאות אלפי שקלים. במאמר תוכלו לקרוא יותר על חשיבות תכנון הבנייה מהפן הכלכלי שלה.

יש לכם שאלות נוספות?

צרו קשר עכשיו ב- 052-5900403

ונקבע פגישה ראשונית ללא התחייבות מצדכם.

שלכם, איריס שוסטר.