רוב עסקאות הנדל"ן בישראל מתבצעות תודות לאמצעי מימון בשם "משכנתא". על אף שמדובר במושג מוכר, לא כולם יודעים מה זה משכנתא ומהם ההבדלים בינה לבין כל הלוואה אחרת. על שאלה זו נענה בהרחבה במאמר הקרוב.

בקצרה, התשובה לשאלה מה זה משכנתא היא הלוואה בסכום גבוה בתמורה לשעבוד נכס. סכום ההלוואה משתנה בהתאם לעלות הנכס, היכולות האישיות וגורמים נוספים. ההחזר נפרס לשנים רבות ויכול להימשך לתקופות של מארבע שנים ובמקרים מסוימים גם שלושים שנה.

על ההבדלים בין משכנתא לבין הלוואה רגילה

משכנתא היא סוג של הלוואה בסכום גבוה שההחזר עליה מתבצע לאורך שנים רבות (לרוב מעל חמש עשרה). מעבר לתשלום שמקבל הגורם המלווה, הוא גם מתנה את העברת הכספים בתמורה לשעבוד הנכס. שעבוד משמעותו לגורם שנתן את הכסף יש חלק בבית עד לסיום תשלום ההלוואה ושלא ניתן לבצע העברה של הנכס לגורם שלישי ללא פירעון ההלוואה.

הלוואה מתאפיינת לרוב בסכומים נמוכים (עד מאה אלף שקל), הפירעון שלה ימשך לרוב לא יותר מחמש שנים ולרוב היא לא תדרוש שעבוד (תלוי בסוג ההלוואה ובמורכבות שלה). במקרים מסוימים עשוי הגוף המלווה לבקש ערבים בתמורה למתן הכספים.

בעוד שמשכנתא ניתנת בעבור רכישת נכס או בתמורה לשעבוד של נכס קיים, הלוואה יכולה להיות לכל מטרה ובכלל זה שיפוץ, סגירת מינוס וכל סיבה אחרת. עבור המשכנתא יש לשעבד נכס ובהלוואה הדבר תלוי בגובה שלה ולמטרה. למשל, הלוואה לרכישת רכב תדרוש את שעבוד הרכב ולעומתה הלוואה לשיפוץ יכולה להינתן לעתים גם ללא ערבות וללא כל התחייבות למעט חתימה על תנאי ההלוואה.

הריביות של המשכנתא יהיו לרוב נמוכות לעומת ההלוואות אחרות כשהדבר תלוי במצב השוק ובמשא ומתן. בתהליך משכנתא יש לקבוע את התמהיל (איך מחולק הסכום בין המסלולים השונים ותקופות התשלום השונות) והיא תהיה מורכבת ממסלולים שונים שיקבעו את התשלום. לעומת זאת, ההלוואה תהיה מורכבת ממסלול אחד.

מבחינת תקופת ההחזר, בדרך כלל הלוואה תינתן לתקופה של שלוש עד שש שנים. לעומתה, רוב המשכנתאות ניתנות לתקופה ארוכה של עשר עד שלושים שנה. יש לציין כי בשני המקרים תקופת ההחזר יכולה להשפיע על גובה ההחזרים והתשלום הכולל של ההלוואה.

נקודה נוספת שיש להתייחס אליה לפני שבאים לקחת משכנתא או הלוואה הוא תהליך האישור. היום ישנם בנקים שמאפשרים ליטול הלוואה אפילו באינטרנט, בלי לצאת מהבית (אציין כי זו אינה המלצה לעשות זאת וכי יש לבדוק היטב כל הצעה ולבצע השוואה בין הגורמים המלווים השונים). גם במפגש בבנק, האישור להלוואה יכול להיות מהיר ביותר.

לעומת הלוואה "רגילה", נטילת משכנתא מאופיינת כהליך ארוך יותר. בתחילה מומלץ להוציא אישור עקרוני, לסדר את כל הניירת שהבנק ירצה להתרשם ממנה, ליצור את התמהיל האידאלי ולאחר מכן ניתן לצאת למשא ומתן. הקצב יכול להשתנות בין מקרה אחד לאחר, תלוי בפניות של הלווה ובכל מקרה בדרך כלל ייקח יותר זמן לקבל אישור למשכנתא מאשר אישור להלוואה רגילה.

בקצרה, אפשר לסכם את ההבדלים בין משכנתא לבין הלוואה רגילה באופן הבא:

היתרונות והחסרונות של נטילת משכנתא

משכנתא היא הלוואה שהבנק מוכר במטרה להרוויח כסף. ההלוואה שניתנת עכשיו תוחזר לאורך השנים כאשר בסופו של דבר הסכום יכול להגיע לפי 1.3 מהסכום שנלווה ולעתים אף יותר. סכום זה נשמע גדול ולעתים גם מפחיד ולכן יש מי שרואים בהלוואה זו חיסרון ומנסים להפחית את הסכום ככל האפשר.

לצד האינטרס של הבנק למקסם את הרווחים שלו, יש לזכור כי המשכנתא היא הלוואה בתנאים מועדפים והריביות שלה נמוכות לעומת רוב ההלוואות בשוק. כמו כן זו הלוואה שמורכבת ממסלולים שונים כך שאפשר להתאים אותה ללווה עם נקודות יציאה ושינויים עתידיים. בסך הכל, הסכום שיוחזר הוא גבוה אך זאת כיוון שסכום ההלוואה גבוה מלכתחילה והוא נפרס לתקופה ארוכה.

החסרונות של המשכנתא יכולים להיראות כמו החזר גבוה ולאורך תקופה, אך אלו לא העיקריים. החסרונות הם בתהליך הבירוקרטי אשר מחייב הבאת אישורים שונים, הוצאות על אנשי מקצוע נוספים (כמו שמאי), רישומים שדורשים התעסקות של זמן ותשלום שנדרש לאורך הדרך בעבור ביטוח המשכנתא. כל אלו לא מתקיימים בהלוואות אחרות.

על אף כל החסרונות וה"התעסקות" שעלולה להיראות מורכבת, משכנתא תהיה לרוב ההלוואה המשתלמת ביותר. הבנק מקבל שיעבוד של הנכס שמבטיח לו הגנה מפני אי תשלום ולכן התנאים טובים יותר. לצד כל אלה, יש לזכור כי המטרה של הבנק היא לקבל את התמורה הגדולה ביותר והמטרה של הלווה צריכה להיות תשלום נמוך ככל האפשר.

להפוך את המשכנתא למשתלמת יותר

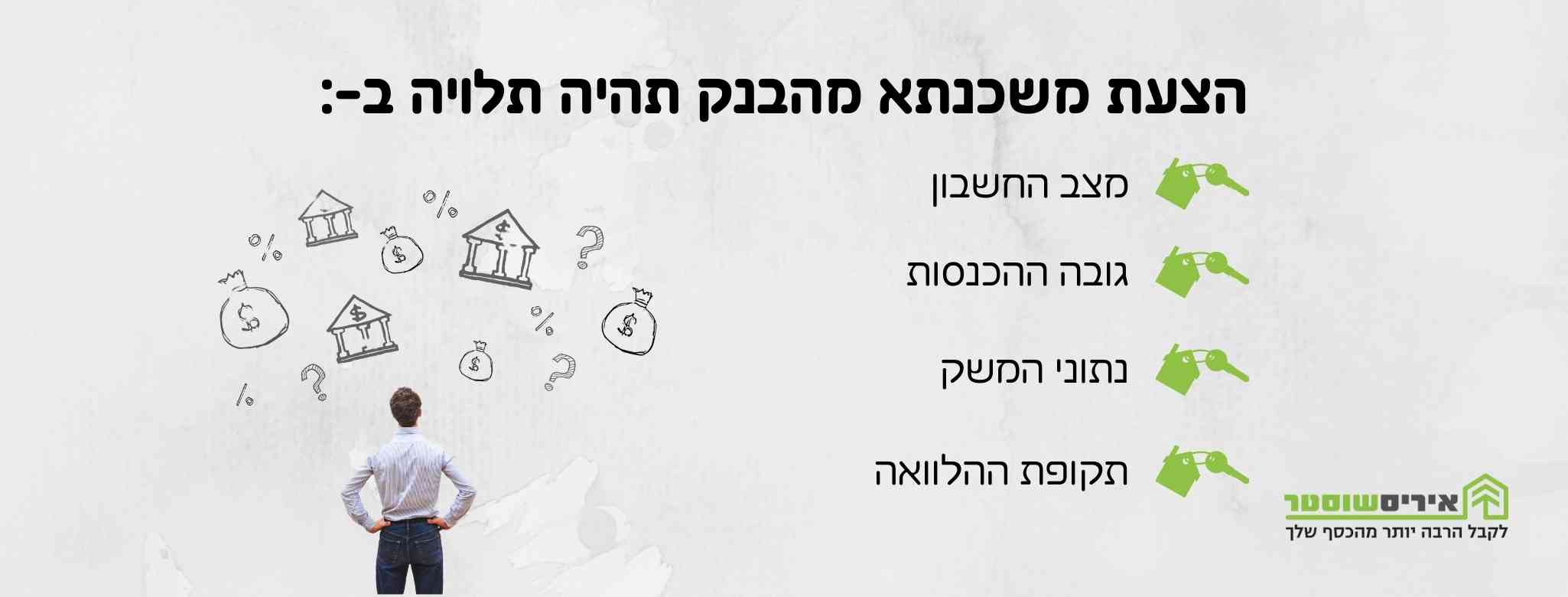

לא במקרה נשאלת השאלה מה זה משכנתא ולא במקרה לא כולם מבינים את ההליך הבירוקרטי. בקצרה, משכנתא היא הלוואה, אך היא יכולה להיות יקרה יותר או פחות. שני אנשים, אשר קונים דירה באותו פרויקט, באותו סכום ואפילו אם אותו סכום ראשוני, יקבלו הצעות שונות מהבנק. הסיבות לכך יכולות להיות:

- מצב החשבון – הבנק רוצה לתת את הכסף שלו לאנשים שהוא סומך עליהם וככל שמצב החשבון טוב יותר כך יתכן והוא ייתן הצעה משתלמת יותר ללווה.

- גובה ההכנסות – ההכנסות מצביעות על יכולת ההחזר וככל שהבנק מרגיש כי ללווה יש יכולת גבוהה יותר כך הוא ייטה להציע תנאים טובים יותר.

- נתוני המשק – יכול להיות ששני אנשים ייקחו את אותו סכום משכנתא אבל בזמנים שונים ואם המצב במשק שונה, הדבר יוביל לפער בין הריביות המוצעות.

- תקופת ההלוואה – ישנו הבדל בין הלוואה הניתנת לעשרים שנה והלוואה הניתנת לשלושים שנה וזאת גם אם סכום המשכנתא שנלקח בסה"כ זהה.

לכל אלה יש להוסיף את אחד המרכיבים החשובים והוא התמהיל. תמהיל משכנתא הוא אוסף המסלולים והריביות שמרכיבים את ההלוואה. בנקים שונים יציעו לאנשים שונים תמהילים שונים כשהמטרה שלהם היא מצד אחד להצליח להתחרות על ליבו (וכיסו) של הלקוח ומצד שני למקסם את הרווחים.

דרך אחת לקחת משכנתא היא לפנות לבנק, לקבל הצעה ולהסכים או לסרב לה. הדרך הטובה יותר היא לקבוע באופן עצמאי את התמהיל ורק אז לפנות לבנקים לביצוע משא ומתן להטבת התנאים.

מהו תמהיל משכנתא?

אחד הדברים החשובים ביותר בנטילת משכנתא הוא לבחור את התמהיל הנכון. תמהיל הוא חיבור נכון בין מסלולים תקופות תשלום וריביות. הוא קיים בכל משכנתא, אך הכוונה כאן היא יצירת תמהיל המתאים ללווה באופן אישי, לפני שהולכים לבנק לבצע משא ומתן.

תמהיל טוב יכול להבחין בין משכנתא טובה לאחת שלא מתאימה לאורח החיים האישי. לעומתו, תמהיל לא טוב עלול להוביל לפגיעה בכלכלת המשפחה, גם במקרה שהריביות המוצעות מצוינות. מכאן אפשר להבין כי הדרך הנכונה לגשת לנושא של נטילת משכנתא הוא קודם כל להחליט מה הצרכים האישיים של הלווה ולקבוע את המסלולים הנכונים עבורו (כלומר, עבורכם). תהליך נכון של נטילת משכנתא יתבצע באופן הבא:

| שלב ראשון – הוצאת אישור עקרוני | עוד לפני הוצאת המשכנתא ורצוי לפני מציאת הנכס, יש להוציא אישור עקרוני מהבנק. אישור זה אינו מחייב קבלת משכנתא מגוף זה בהמשך. |

| שלב שני – בניית תמהיל באופן אישי | בחינת הצרכים האישיים, יכולת ההחזר החודשית, הציפיות מהמשכנתא ובהתאם בניית תמהיל מותאם באופן אישי. |

| שלב שלישי – משא ומתן מול הבנקים | יציאה למשא ומתן מול הבנקים וגורמים פיננסיים אשר רשאים לתת משכנתאות. בשלב זה יש לפנות לגורמים שונים לצורך השגת התנאים הטובים ביותר. |

| שלב רביעי – חתימה וקבלת המשכנתא | החלטה על הגורם הפיננסי המלווה, חתימה, סיום ההליך הבירוקרטי ובסיומו קבלת הכספים, בהתאם לתהליך רכישת או בניית הנכס. |

סוגי משכנתאות

בין השאלות שעולות בקרב אלו שמעוניינים לרכוש או לבנות נכס נמצאות: מה זה משכנתא חדשה, לדירה שנייה, לבנייה ומה זה מחזור משכנתא. המשותף לכל אלה היא ההלוואה לצורך נכס, אך בפועל לכל אחת יש כללים שונים מעט.

משכנתא לדירה חדשה

משכנתא לרכישת דירה או בית קרקע מקבלן או יד שנייה יכולה להתבצע בקבלת מימון של עד 75% כפי שהוערך על ידי השמאי וזאת בהנחה כי מדובר על הנכס הראשון של הלווה. סכום הכסף יועבר אל הקבלן או המוכר וזאת בהתאם להסכם בין השניים ולאחר שהלווה שילם את הסכום הראשוני (25% ממלוא הנכס).

משכנתא לדירה שנייה

עבור דירה שנייה יוכל הבנק להעניק משכנתא בגובה של עד 70% משווי הנכס כפי שהוערך על ידי השמאי. בהנחה שהדירה נקנית מקבלן או אדם פרטי, יועבר הכסף לצד השני באופן ישיר. עם זאת, תכנון נכון מאפשר להסתמך על הנכס הקיים לצורך מימון הנכס החדש (בהליך של מחזור משכנתא).

משכנתא לבניה

משכנתא לבניה עצמית מתאימה לפרויקטים שמנוהלים על ידי הלווים. הבנק יכול לספק מימון בדרך כלל עד לגובה של 70% מערך הנכס כפי שהוערך על ידי שמאי. כאן הכספים עוברים לבונים ולא לקבלן או לאיש המקצוע, אך יש חשיבות גבוהה לניהול פיננסי נכון וזאת כדי להימנע מחריגות כספים וקושי לממן את צעדי הבניה הבאים.

מחזור משכנתא

לווים אשר נטלו משכנתא יכולים לבדוק בכל רגע האם ניתן לשנות את התנאים. הסיבה לכך יכולה להיות שינוי תנאי השוק אשר יכולים להיות טובים יותר והיא יכולה להיות מימון לרכישת דירה יד שנייה וסיבות אחרות. לא תמיד משתלם לבצע את התהליך ולשם כך כדאי לקרוא את המאמר: איך תדעו אם כדאי לכם למחזר את המשכנתא.

מה זה משכנתא אובייקטיבית?

לאחר שענינו על השאלה מה זה משכנתא, עולה השאלה איך אפשר לקחת את ההלוואה הטובה והמשתלמת ביותר. מצד אחד, הבנק הוא גוף פיננסי שרוצה להרוויח. מצד שני, המטרה שלנו היא שתהייה לנו משכנתא שמתאימה לנו וגם לחסוך גם בתשלומים החודשיים וגם במחיר הסופי של הנכס.

פגישת ייעוץ בבנק היא חינמית והיועץ או היועצת יוכלו להציע לנו הצעות שונות המתבססות על השיקולים הבאים:

- מצב החשבון שלנו לאורך החודשים והשנים האחרונות.

- גובה ההכנסות שלנו (הכנסות מוצהרות ויציבות).

- הטבות שונות שאנחנו זכאים להם (קראו עוד על: משכנתא לזכאים).

- שיקולים שיפעיל הבנק ושפועלים למען הרווחיות שלו.

ההצעה אותה יציע הבנק יכולה להשתנות בין לווים שונים ,בין בנקים שונים ובין זמנים שונים כאשר יש לזכור כי האינטרס העיקרי של הבנק הוא להרוויח ולמקסם את ההשקעה שלו.

לעומת הבנק, יועץ משכנתאות אובייקטיבי הוא איש מקצוע (ובמקרה שלנו, אשת מקצוע) אשר מטרתה היא לדאוג ללווים. בתהליך הייעוץ המטרה היא לדאוג שאתם תקבלו את המשכנתא הטובה ביותר, זו שתתאים לאורך החיים שלכם ושתוביל למחיר הכולל הזול ביותר על הנכס. במהלך הייעוץ נבחן:

- מהי יכולת ההחזר החודשי שלכם.

- לכמה שנים תרצו לפרוס את התשלומים.

- האם תעדיפו לשלם יותר מדי חודש לאורך פחות שנים או הפוך.

- האם צפויים שינויים בתא המשפחתי שעשויים להשפיע על יכולת ההחזר.

בחינת היכולות והציפיות שלכם תוביל ליצירת תמהיל אשר מתאים לאורך החיים שלכם. למעשה, אציג בפניכם מספר תמהילים כך שתוכלו לבחור את המועדף עליכם. עם התמהיל הנבחר אצא לבנקים להליך של משא ומתן כשהמטרה היא להשיג את התנאים הטובים ביותר.

הבנק רוצה להרוויח כמה שיותר, אך כשאתם מגיעים מוכנים, עם תוכנית ברורה, הוא ירצה לזכות בכם ולהציע את התנאים הטובים ביותר מבין כל הבנקים. משא ומתן נכון יאפשר לכם ליהנות מהתנאים הטובים ביותר, למשכנתא המתאימה לציפיות וליכולות שלכם.

היתרונות והחסרונות של ייעוץ משכנתאות אובייקטיבי

ייעוץ משכנתאות אובייקטיבי מאפשר לכם לחסוך עשרות עד מאות אלפי שקלים בתשלומי המשכנתא. הוא גם חוסר עבורכם את ההתעסקות מול הבנקים, יציאה למשא ומתן והופך את התהליך לפשוט ונוח יותר. בתהליך ייעוץ תוכלו לשאול שאלות, לתהות ולדעת שיש מי שדואגת לכם ותהיה זמינה עבורכם.

אפשר להגיד כי החיסרון של התהליך הוא בתשלום לאיש המקצוע (לעומת הבנק שמציע יועץ בחינם). עם זאת, יועץ משכנתאות טוב ומנוסה יוכל לחסוך לכם עשרות עד מאות אלפי שקלים. בנוסף, הייעוץ חוסך לכם את הליך ההתנהלות מול הבנק ואובדן ימי עבודה.

לסיכום, לא במקרה אנשים רוצים לדעת מה זה משכנתא ומה ההבדל בינה לבין כל הלוואה אחרת. בסופו של דבר, מדובר בהוצאה המשמעותית ביותר, שיש להמשיך לשלם לאורך שנים רבות. זה הזמן לשאול שאלות, להתעניין, לחקור ואפילו להיפגש לפגישה ראשונית ללא עלות וללא התחייבות ולהתכונן נכון לקראת התהליך.

רוצים להתייעץ?

צרו קשר לפגישה ראשונית ללא עלות וללא כל התחייבות וקבלו יותר מהכסף שלכם: 052-5900403

שלכם, איריס שוסטר.