משכנתא היא הלוואה הניתנת לצורך רכישת דירה. האם יש הבדל בין ייעוץ למשכנתא חדשה לייעוץ למשכנתא שנייה או לאחת שכבר קיימת? בהחלט. הכנתי עבורכם את המדריך המלא שתרצו לקרוא כבר בשלבים הראשונים של התעניינות ברכישת נכס חדש (או לקראת בניה).

נטילת משכנתא חדשה או ראשונה דורשת הליכים בירוקרטיים שונים שכדאי להכיר. בנוסף, כיוון שמדובר על סכומי כסף גדולים ובפריסה לטווח ארוך (15-30 שנה), ישנה חשיבות גדולה לבניית תמהיל שיותאם לנוטלי המשכנתא ותאפשר חיסכון מקסימאלי בתשלומים העתידיים.

מעט נתונים על נטילת משכנתאות בישראל

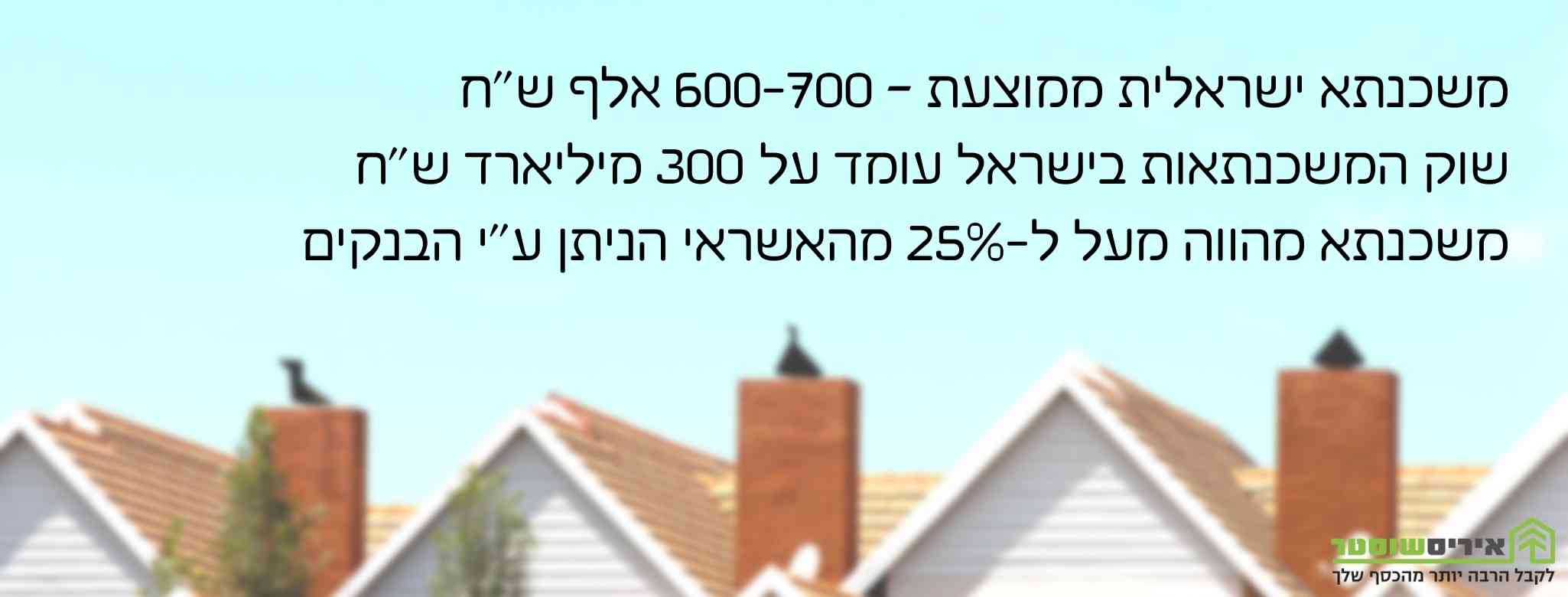

המשכנתא היא בדרך כלל ההלוואה הגדולה ביותר שנלקחת על ידי המשפחה. המשכנתא הישראלית הממוצעת עומדת כל 600-700 אלף שקלים ובסך הכל שוק המשכנתאות עומד על מעל 300 מיליארד שקלים. למטבע יש שני צדדים וכפי שמשפחות רבות תולות את עתידן בבנקים, כך גם העתיד שלהם תלוי בלקוחות.

המערכת הבנקאית תלויה במידה רבה במשכנתאות שהיא מספקת. למעשה, הלוואה זו מהווה מעל ל-25% מהאשראי אשר ניתן על ידי הבנקים. הלוואות שוק הנדל"ן מכסות כשליש מכלל ההלוואות במשק. מה כל הנתונים הללו אומרים לכם, הצרכנים, שעומדים לפני קבלת ההחלטה חשובה? המון.

זה אומר שאתם, כמו רבים, עומדים לפנות לבנקים לצורך הגשמת החלום וקנית הבית הראשון שלכם. זה גם אומר שאתם צריכים למצוא את האינטרס המשותף מול הבנק.

האינטרסים המנוגדים והמשותפים שלכם ושל הבנקים

כלל ראשון שאתם רוצים לזכור הוא שהתפקיד של הבנק הוא להרוויח. למעשה הבנק רוצה שלושה דברים בהתקשרות מולכם:

- שתיקחו הלוואה ממנו ולא ממקור אחר

- שתיקחו הלוואה בתנאים הטובים עבורו

- שתחזירו את ההלוואה

הבנק רוצה שתיקחו ממנו הלוואה כי כך הוא מרוויח מכם כסף. משכנתא חדשה היא הלוואה מצוינת מבחינת הבנק כי היא גם בסכומים גבוהים וגם ניתנת בתמורה לביטחון בצורת נכס. במקרה שתחליטו למכור את הנכס בעתיד, הדבר הראשון שתעשו יהיה להחזיר לבנק את ההלוואה ואז שאר הכספים יגיעו אליכם.

מבחינת הבנק, כשיש לו ביטחון בצורת נכס, קל לו יותר לתת הלוואה. עם זאת, הוא לא רוצה להיכנס לתהליכים של אי עמידה בתשלומים וכמובן שעליו לעמוד בדרישות בנק ישראל. לכן הבנק מגביל את נוטלי ההלוואות בגובה ההלוואה ובודק את יכולת ההחזר בטרם אישור סכום ההלוואה.

הנקודה השנייה שהועלתה היא ככל הנראה החשובה ביותר להבנה. כל מי שמתלבט האם לפנות להליך ייעוץ למשכנתא חדשה או לא צריך להבין כי המטרה הראשונה והעיקרית של הבנק היא להרוויח. כן, הוא רוצה לתת הלוואה. כן, הוא רוצה את התנאים הטובים ביותר עבורו. בניגוד לבנק, התפקיד של היועץ הפרטי יהיה לשרת רק את האינטרסים של הלקוחות.

חשוב לזכור כי האינטרסים של הבנק ושל הלקוחות לא מנוגדים אלא יכולים לפעול יד ביד ולמצוא אותם. יש למצוא את ההסכמות, את המקום בו הבנק ירוויח, אך גם הלקוח. אתם צריכים לזכור כי היועץ בבנק משרת קודם כל את מקום העבודה שלו (הבנק). יועץ משכנתאות פרטי משרת רק אתכם.

הכירו את שלבי נטילת משכנתא

נטילת משכנתא היא תהליך. יכול להיות שהתהליך יהיה קצר במיוחד ויכול להיות שהוא יהיה ארוך, הדבר תלוי אך ורק בכם. ככל שתגיעו מוכנים יותר, עם הבנה מה נדרש מכם וכמה כסף אתם צריכים, כך תוכלו לחתום על קבלת המשכנתא בדיוק בזמן המתאים לכם.

הבנה של השלבים השונים של נטילת המשכנתא תעזור לכם להבין לקראת מה אתם הולכים ומה יכול לעכב את הבקשה שלכם. בקריאת השלבים תבינו מה יכול לקדם את התהליך וחשוב לא פחות, הבנה של השלבים תעזור לכם לקבל את ההחלטות הנכונות עבורכם.

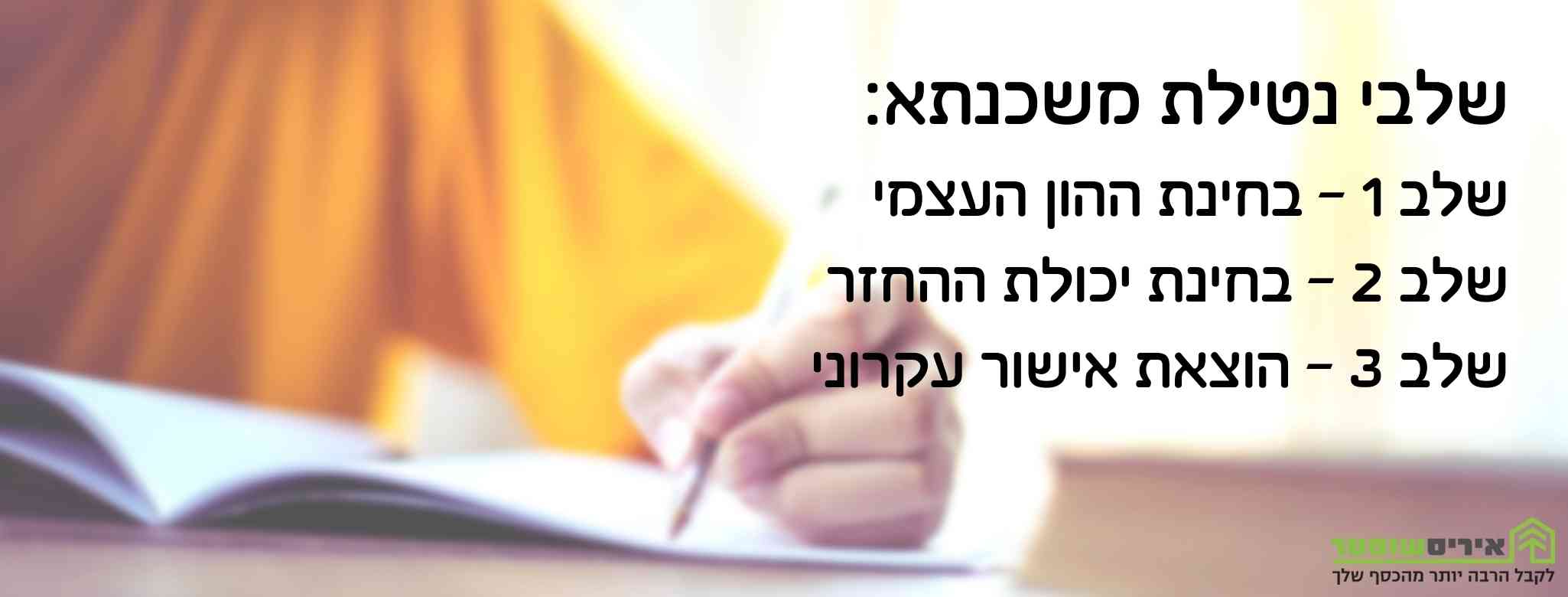

שלב ראשון – בחינת ההון העצמי

ישנן משפחות אשר מדלגות על שלב זה ומגלות במאוחר את חשיבותו. בחינת ההון העצמי חשובה להבנה כמה משכנתא בכלל תוכלו לבקש מהבנק. במקרה של משכנתא חדשה וראשונה, תוכלו ליהנות ממשכנתא גבוה יותר גבוה (האחוז משתנה בין רכישת דירה לבניית בית), אך אתם רוצים לדעת מראש מהי המגבלה שלכם.

במקרה של רכישה – חשוב מאד לדעת מהו הגבול העליון שלכם ולחפש את הדירות או הבתים שיכולים לענות על התקציב שלכם. בחינת נכסים שבסופו של דבר לא תוכלו לרכוש יכולה להוביל לתסכול רב, אכזבות ותחושת התפשרות שלא לצורך.

במקרה של בנייה – ככל שאתם מתקדמים בשלבי הבניה כך היכולת שלכם לשלוט בתקציב נמוכה יותר. הגדרת התקציב מראש, עוד לפני שלב התכנון, היא אחד הגורמים המשפיעים על הצלחת התהליך. משכנתא לבנייה עצמית שונה במעט ממשכנתא לרכישת נכס, אך בשני המקרים עליכם להביא אתכם הון עצמי.

בבחינת ההון העצמי יש להביא בחשבון:

- כסף נזיל בעו"ש שאתם מתכוונים להפנות לצורך רכישת הנכס או בניית הנכס.

- קופות חיסכון שאתם מתכוונים לפתוח למען רכישת או בניית הנכס.

- אם הדבר רלוונטי – כספים שאתם אמורים לקבל מקרובי משפחה.

- לעתים ישנה קופת גמל או השתלמות שעוד לא הגיע הזמן לפתוח אותן, אך הן צפויות להיפתח בטווח של השנים הקרובות ואז יש לבחון כיצד להתייחס אליהן.

שלב שני – בחינת יכולת ההחזר

לצד ההון העצמי יש לבחון את יכולת ההחזר. גם הבנקים ירצו להעריך את יכולת ההחזר וגם אתם רוצים להיות ריאליים לגבי התשלומים החודשיים. נטילת המשכנתא הגבוהה ביותר שהבנק יאפשר לכם לקחת עלולה להתגלות כטעות אם אין לכם יכולת החזר מתאימה.

בבחינת יכולת ההחזר כדאי להביא בחשבון את הפרמטרים הבאים:

- המשכורות או ההכנסה החודשית הנוכחית.

- שינויים צפויים מבחינת ההשתכרות כמו עלייה עתידית או להפך, תכנון לעזיבת מקום העבודה.

- מקורות הכנסה נוספים, קיימים או כאלו שצפויים להיות בעתיד הקרוב.

- תכנון משפחה.

יש לציין כי מה שאתם רוצים לבדוק בנוגע ליכולת ההחזר זה לא מה שהבנק רוצה לבדוק. האינטרס שלכם הוא לקחת משכנתא חדשה שתוכלו לשלם כל חודש בלי להרגיש כבדות וקושי. הבנק רוצה לבדוק שתוכלו להחזיר את הכסף ומבחינתו אין זה משנה אילו ויתורים אתם מתכוונים לעשות לצורך כך.

שלב שלישי – הוצאת אישור עקרוני

הוצאת אישור עקרוני למשכנתא נעשית ללא עלות ולאישור חשיבות גבוהה. ברגע שיש בידכם מסמך מהבנק אשר אומר שהוא מוכן בעיקרון לתת לכם משכנתא בסכום מסוים, אתם יכולים להיות בטוחים (כמעט ב-100%) שתוכלו לקבל את המשכנתא בגובה האישור.

לפני שהבנק נותן את האישור העקרוני הוא מבקש לבחון את יכולת ההחזר שלכם (בהתאם לתנאים שלו כמובן) ואת ההון העצמי. הוא רוצה לוודא שתוכלו לשלם את הסכום החודשי שככל הנראה תצטרכו לשלם בעבור הסכום שנקבע. האישור מאפשר לכם לבחון את הנכסים שרלוונטיים עבורכם או לתכנן את בית החלומות שלכם בתקציב שצפוי להיות בידכם.

שימו לב למספר נקודות חשובות:

- אישור עקרוני כשמו כן הוא, עקרוני. הבנק בעיקרון מאשר את קבלת הסכום.

- אתם לא מחויבים לקחת משכנתא מהבנק בו הוצאתם את האישור.

- חשוב להציג את הנתונים בצורה הטובה ביותר אך בצורה אמיתית כדי שהאישור יהיה בתוקף

- הוצאת האישור מתבצעת ללא עלות ולעתים יש אפשרות להוציא אותה מהאינטרנט.

- חשוב לחדש את האישור העקרוני בכל פעם ועד לקבלת המשכנתא המתבקשת.

שלב רביעי – בניית תמהיל

בניית תמהיל מתבצעת לאחר שכבר החלטתם על הבית אותו תקנו או תבנו. בשלב זה אתם אמורים לדעת כמה כסף אתם צריכים לשלם בעבור הבית החדש שלכם. עכשיו זה הזמן לבחון כיצד תוכלו לשלם כמה שפחות ובתנאים שמתאימים לכם.

כל משפחה שונה ולכן כל משכנתא צריכה להיות שונה. בבניית התמהיל אנחנו מביאים בחשבון מרכיבים שונים כשחלק מהם הוא הריביות. המטרה היא לבחון את כל המרכיבים שיכולים להשפיע על חייכם ובהתאם לבחור את תוכנית התשלומים הנכונה ביותר עבורכם. בין היתר נבחן:

- מהו גובה ההחזר החודשי שמתאים לכם להחזיר.

- האם ישנו סכום שעתיד להשתחרר בעוד מספר שנים ושתרצו לייעד אותו לכיסוי חלק מהמשכנתא.

- האם צפוי להיות שינוי במשפחה שידרוש מכם הוצאת כספים גדולה.

- כמה שנים תרצו לשלם את המשכנתא.

- לכמה שנים אתם מתכוונים להחזיק בנכס

- במקרה של בנייה או רכישה מקבלן נבחן האם יהיה עליכם לשלם משכנתא בזמן שאתם משלמים גם שכירות.

התמהיל הוא השלב בו המשפחה מקבלת את ההחלטה על איך יוחלק סכום המשכנתא בין המסלולים והתקופות השונות. בעבודה משותפת יעמדו לרשותכם מספר תמהילים ותפקיד היועץ לעזור לכם לבחור את התמהיל שנראה לכם הכי מתאים לחייכם. עם התמהיל הזה נמשיך לשלב המשא ומתן מול הבנקים והגופים החוץ בנקאיים.

שלב חמישי – משא ומתן מול הבנקים

התמהיל הוא השלב בו המשפחה מקבלת את ההחלטה ומחליטה על הרכב המשכנתא שמתאימים לה. עם אותו תמהיל (או תוכנית) יש לגשת לבנקים על מנת לבצע משא ומתן. אפשר לפנות לבנקים ולגופים חוץ בנקאיים כשכל אחד מאלו יכול להציע את ההצעה הטובה ביותר. כפי שנכתב בתחילה, הבנקים והגופים השונים רוצים להציע משכנתא, אך הם גם רוצים להרוויח ולכן שלב זה צריך להתבצע במקצועיות ובנחישות.

חשוב מאד לפנות למספר גורמים ולא רק לבנק בו מתקיים החשבון שלכם. אם יש לכם יחסים טובים עם גורמים שונים בסניף, יכול להיות שתקבלו תנאים טובים יותר, אך בו זמנית יכול להיות שהבנק יהיה שאנן ויצא מנקודת הנחה שבכל מקרה תעדיפו אותו על פני אחרים ואז ההצעה תהיה פחות אטרקטיבית. שלב זה מורכב כמו כל משא ומתן וישנם מספר גורמים שיכולים לעזור לכם לקבל תנאים טובים יותר:

- היסטוריה בנקאית טובה. ככל שההיסטוריה שלכם טובה יותר כך התנאים שתקבלו יהיו טובים יותר.

- תעסוקה. אם אתם יודעים שאתם עומדים לעזוב את מקום העבודה פעלו כדי להגיע לשלב זה בהקדם.

- נראות אישית. אם אתם מתכננים לבצע את התהליך בעצמכם, דעו שהיועצים השונים מסתכלים עליכם בפגישה ואתם רוצים להיראות רציניים.

- השוואה בין גורמים שונים. חשוב שהבנקים יבינו שהם לא היחידים שמציעים לכם הצעה וכי הם למעשה מתחרים עליכם כלקוחות.

- פניה חוזרת לשיפור התנאים שניתנו.

שלב שישי – חתימה על המשכנתא

ההצעות השונות שתקבלו מהבנקים יכולות להיות שונות זו מזו במסלולים, בהחזר התשלום החודשי ובהחזר הכללי. עליכם לבחון כל הצעה לעומק, לבדוק את היתרונות והחסרונות ולבחור באיזה בנק תרצו לקבל את המשכנתא. להצעה שתקבלו יש תוקף, וישנם מספר פעולות שאתם צריכים לעשות עד שתקבלו את כספי המשכנתא.

השלב הראשון הוא לקבוע פגישה ולהגיע כדי לחתום על המשכנתא. פגישת החתימה יכולה לארוך כשעה. והיא מחולקת שלני חלקים –

- להעביר לכם רשימה של משימות לביצוע

- להזמין שמאי

- לרשום הערת הזהרה לטובת הבנק על הנכס

- להוציא ביטוח חיים + ביטוח מבנה

- להחתים עו"ד נוטריון

- להחתים עו"ד על תצהיר שזאת דירה נכס יחיד / חילופי (במקרה שלוקחים יותר מ- 50% מימון)

- לחתימות על מסמכי המשכנתא, יהיה עליכם לחתום על מסמכים שונים והיועץ מטעם הבנק יסביר לכם על מה בדיוק אתם חותמים וכיצד הכסף יועבר ליעדו.

חשוב להבין כי במקרה של משכנתא חדשה לטובת רכישת נכס, הכסף לא יועבר אליכם אלא אל הגורם ממנו אתם מבצעים את הרכישה (הקבלן או הבעלים הנוכחיים של הנכס).

במקרה שאתם נוטלים משכנתא לבנייה אתם אלו שתקבלו את הכסף, אך בשלבים, בהתאם להתקדמות הבנייה. משכנתא זו שונה ממשכנתא לרכישת נכס ואני ממליצה בחום לקרוא על כך לעומק במאמר משכנתא לבנייה עצמית.

במידה ויש לכם נכס על שמכם והחלטתם לקחת משכנתא לכל מטרה (גם אם היא ראשונה), אתם תקבלו את הכספים ישירות אל חשבון הבנק שלכם.

שלב שביעי – החזרים

לאחר החתימה יהיה עליכם להתחיל לעמוד בהחזרים השונים שנקבעו. ברכישת דירה מקבלן אשר עוד לא נבנתה יתכן מאד שיהיה עליכם לשלם בו זמנית גם על שכירות וגם עבור הנכס העתידי שלכם. תשלום זה יכול להיות מכביד, אך בתכנון נכון ותמהיל מתאים, אתם תעמדו בו בקלות.

במידה וכבר יש לכם משכנתא וחייכם השתנו או שלא בדקתם אותה מזה שלוש שנים או יותר, יכול להיות שבאפשרותכם לשנות את התנאים. במקרה זה מומלץ ליצור קשר כדי ליהנות מבדיקת כדאיות מחזור משכנתא, ללא כל עלות וללא התחייבות.

כמה באמת הנכס שלכם עומד לעלות?

בחיפוש אחר הנכס המתאים עבורכם אתם צריכים להתחשב בשלל גורמים. מצד אחד ישנם הרצונות והצרכים שלכם ומן הצד השני ישנן היכולות שלכם. המטרה היא לחבר בין השניים ולמצוא את הנכס שיתאים לאורח החיים האישי של המשפחה ולהכנסות שלה.

חשוב להבין כי העלויות האמיתיות של הנכס אינן מסתכמות רק במחיר שלו. התעלמות מעלויות נוספות עלולה להוביל לכניסה להתחייבויות שיקשו עליכם. לכן, עוד לפני בחירת הנכס (במקרה של רכישה) או בנייה, עליכם להביא בחשבון את העלויות האמיתיות שלו ובכלל זה:

תשלומים לאנשי מקצוע

במהלך הדרך תצטרכו ככל הנראה לשלם לאנשי מקצוע שונים. הבנק יבקש מכם להביא הערכת שמאי לשווי הנכס. תצטרכו לשלם לעורך דין שייצג אתכם בעסקה. יכול להיות שתרצו להתייעץ עם מעצב או אדריכל בדרך. אם אתם מתכננים לבנות את ביתכם, תעסיקו גם מהנדס (וזאת בנוסף לשלל אנשי המקצוע שיכנסו לבית במהלך הבנייה).

את התשלומים לאנשי המקצוע השונים תצטרכו לשלם מכיסכם ולא על חשבון כספי המשכנתא שתקבלו. כל התשלומים הללו יכולים לפגוע בהון הראשוני שעומד לרשותכם ועליכם להיות מודעים אליהם. בתכנון נכון תשימו את הכספים הללו בצד וכך תהיו מוכנים מבחינה כלכלית לצעד הבא.

אגרות ותשלומים נוספים

יתכן ותצטרכו לשלם אגרות שונות. מרישום המשכנתא ועד עמלות "קטנות", תגלו שכל אלה יכולות להצטבר לאלפי שקלים. חלק מהתשלומים יהיו ברורים כבר בתחילת הדרך ואחרים עשויים להפתיע אתכם בשלב זה או אחר של התהליך.

הדרך הטובה ביותר להתמודד עם כל האגרות והתשלומים ה"נוספים" היא לשים בצד כסף ולא לחשב אותו בתוך ההון העצמי. בכל מקרה, אל תסמכו על כך שיהיה בסדר ושתסתדרו איכשהו. הדבר שאתם רוצים להימנע ממנו הוא כניסה לחובות לא מתוכננים.

מעבר לבית החדש

כדאי לזכור כי מעבר לבית החדש עולה כסף. מהובלה שיכולה לעלות אלפי שקלים ועד רכישת רהיטים חדשים וכלי בית. אם אתם עוברים מבית קטן ואין לכם חפצים רבים להעביר, ההובלה עצמה יכולה להיות זולה, אך תצטרכו לרכוש כמעט את כל חפצי הבית. אם אתם עוברים "מוכנים" לחיים החדשים, כנראה שההובלה תעלה יותר.

בתכנון נכון אפשר לחשב את העלויות הללו הצפויות ולדאוג לשים את הכסף הנחוץ בצד או לתכנן את הסכום הנדרש למשכנתא. המפתח למעבר לבית החדש בלי התחייבויות שלא תכננתם הוא תכנון. הסתכלות על כלל הנתונים ובחינה כיצד תוכלו לעמוד בהתחייבויות. זכרו, המשכנתא צריכה לשרת אתכם ולהתאים לאורח החיים שלכם.

רוצים להתייעץ?

צרו קשר לפגישה ראשונית ללא עלות וללא כל התחייבות וקבלו יותר מהכסף שלכם: 052-5900403

שלכם, איריס שוסטר.