הוצאות הדיור מהוות סעיף נכבד בקרב רוב המשפחות בישראל.

בין אם מדובר על שכירות, רכישה בעזרת משכנתא או בניית בית, משק הבית בישראל מוציא כשליש מההכנסות (ולא פעם גם יותר) על קורת הגג.

המטרה של כל משפחה צריכה להיות חיים ברווחה כלכלית ולהוצאות על הדיור יש משמעות רבה.

משפחות אשר חותמות על חוזה שכירות יודעות להעריך את העלות החודשית לדיור.

אלו יכולות לעלות בסיום החוזה, אך אפשר להעריך אותן.

אלו אשר רוכשות דירה או בית מיד שנייה או קבלן, יודעות מהן העלויות המדויקות ויכולות להתכונן להוצאות.

עד כאן הכול נשמע פשוט, אך משפחות שמתכוונות לבנות את בית החלומות שלהן יגלו במהרה כי משכנתא לבנייה עצמית עובדת בצורה שונה מעט.

בכתבה זו אסביר מהם ההבדלים בין המשכנתאות ואתן טיפים להתכוננות נכונה לקראת הבנייה.

שלושה הבדלים בין משכנתא רגילה לבין משכנתא לבנייה עצמית

רגע לפני בניית הבית ומומלץ אפילו לפני בחירת המגרש, להסתכל על שלושת ההבדלים בין המשכנתאות ודרך רכישת הנכס מול הבניה.

הבדל ראשון – גובה המשכנתא

ההבדל הראשון שכדאי לשים לב אליו נוגע לגובה המימון הפוטנציאלי.

ברכישת דירה או בית, מקבלן או מיד שנייה, אפשר לקבל מימון עד לגובה של 75% משווי הנכס (כפי שהוערך על ידי שמאי) וזאת בתנאי שמדובר על נכס ראשון של הרוכשים.

במקרה של משכנתא לבנייה עצמית, הסכום לא יעלה על סך של 70% מהסכום שיוערך על ידי השמאי.

הבדל זה נשמע קטן, אך כשמדובר על מספרים גדולים, הוא משמעותי. לצורך ההבנה, בנכס ששווה 1 מיליון ₪, חמישה אחוזים יהיו שווים 50,000 ₪.

הבדל שני – הערכת שמאי

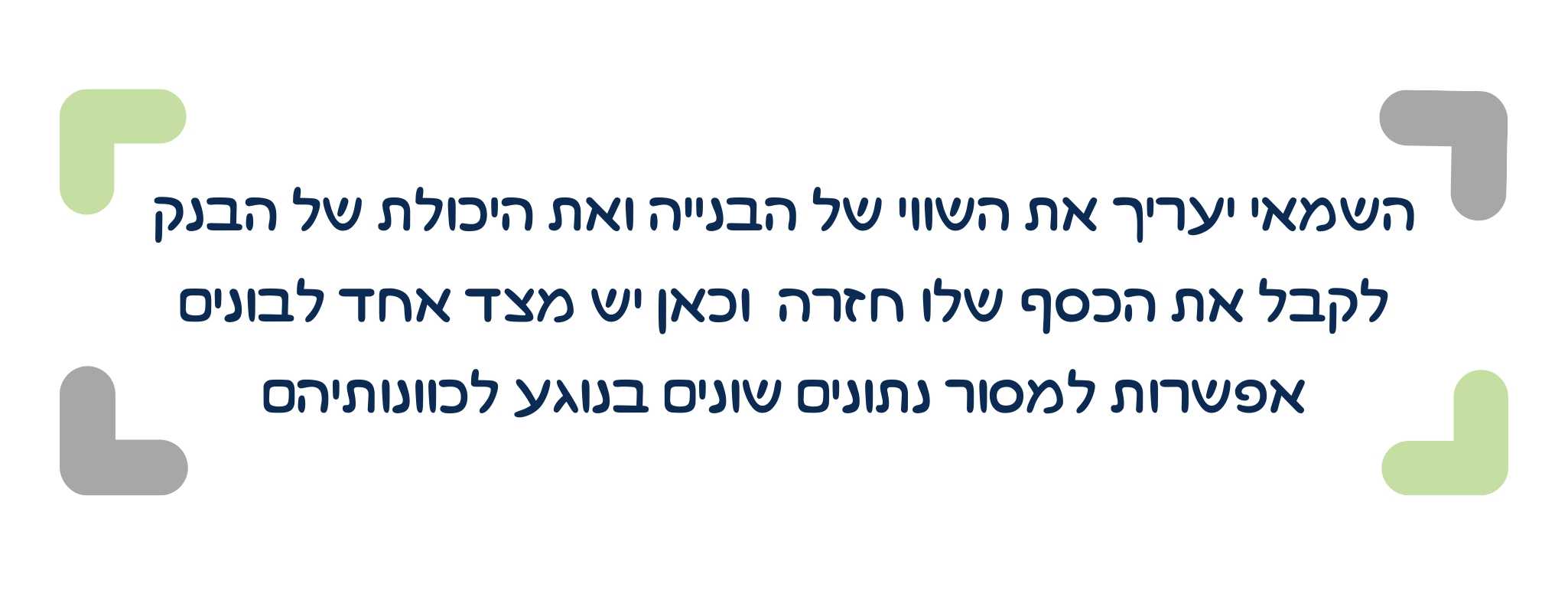

לפני לקיחת משכנתא הבנק או הגורם המממן יבקש לקבל הערכת שמאי.

רוכשי נכס צריכים לדעת כי עצם העובדה שהם סיכמו מול המוכרים על מחיר מסוים, לא אומר שהשמאי יעריך שזהו השווי האמיתי שלו.

עם זאת, השמאי יבצע הערכה על פי מה שהוא רואה בפועל.

במקרה של משכנתא לבנייה עצמית, השמאי יעריך את השווי של הבנייה ואת היכולת של הבנק לקבל את הכסף שלו חזרה וכאן יש מצד אחד לבונים אפשרות למסור נתונים שונים בנוגע לכוונותיהם.

למשל, אפשר לקבוע שהשיש יהיה מסוג מסוים, שהחלונות יהיו יקרים יותר או להפך.

ומצד שני ישנם מצבים שהערכת השמאי תהייה נמוכה משמעותית מהעלות הבנייה הצפויה.

חשוב מאוד להבין מה צפוייה להיות הערכת השמאי ולתכנן נכון את התהליך.

הבדל שלישי – מרכיבים בלתי צפויים

ברכישת נכס הצדדים מסכימים על המחיר.

נקודת ההנחה היא שהנכס במצב טוב ושברור מה הפגמים שלו (אם ישנם).

לעומת זאת, כמעט בכל תהליך בנייה ישנו מרכיב "בלתי צפוי".

כמעט כל הבונים מעידים כי בשלב זה או אחר היה פער בין הערכת המחיר לבין מה שקרה בפועל.

הדבר כמובן משפיע גם על גובה של המשכנתא לבנייה ולכן חשוב מאד לצאת לדרך תוך התחשבות בכמה שיותר מרכיבים.

מתוך ניסיון אספר כי תכנון נכון שמביא בחשבון את התהליך והשינויים שעשויים להיות בו יכול להוביל לנטילת משכנתא מתאימה למשפחה ועמידה בתקציב.

להתכונן נכון לקראת הבנייה

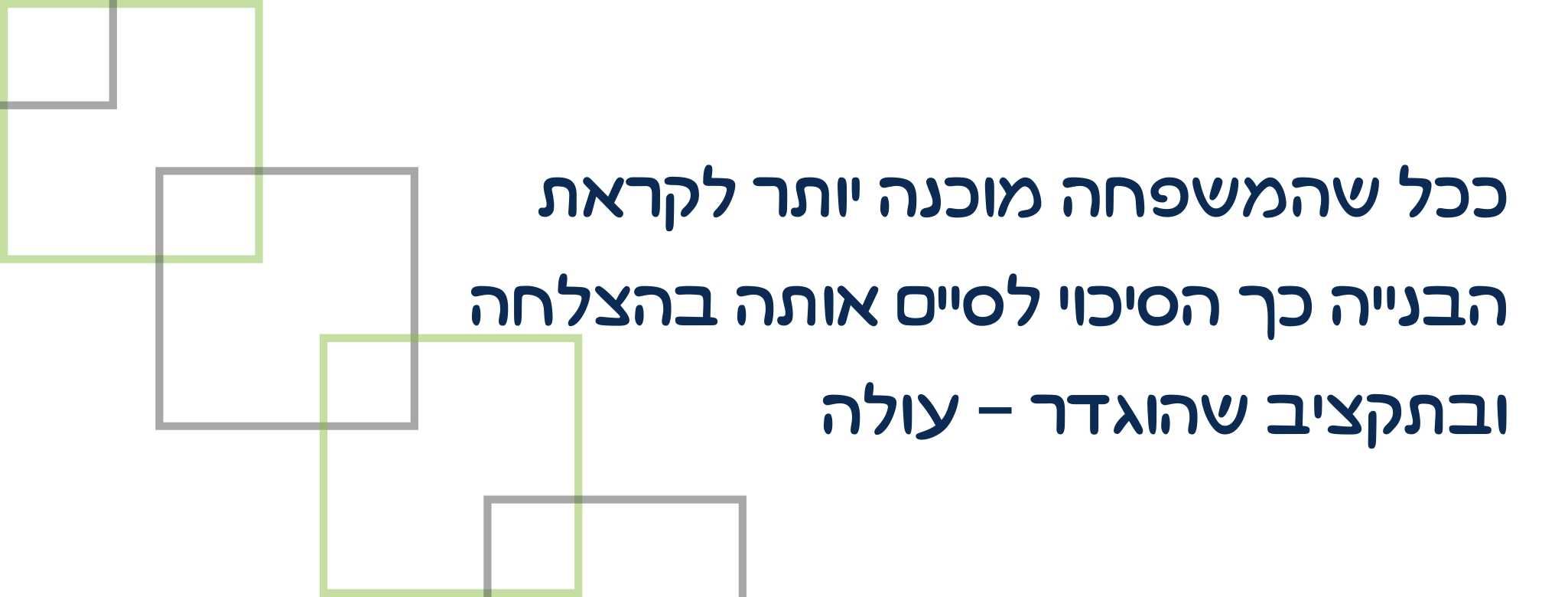

ככל שהמשפחה מוכנה יותר לקראת הבנייה כך הסיכוי לסיים אותה בהצלחה ובתקציב שהוגדר – עולה.

הדבר הראשון שיש להתייחס אליו הוא שלושת ההבדלים שמעל.

הדבר השני שיש להתייחס אליו בכובד ראש הוא בחינת היכולות האישיות כבר בתחילת הדרך.

כבר מההתחלה כדאי לבדוק מהו ההון העצמי שעומד לרשותכם ולבחון את אמצעי המימון, ככל שיהיה לכם יותר מידע כך תוכלו לתכנן את הבית שיתאים גם לחלומות שלכם וגם לחיי היום יום.

זכרו, משכנתא לבנייה עצמית צריכה לשרת אתכם ולכן אם הסכום מדי נמוך – לא תצליחו לסיים את התהליך.

אם הסכום יהיה גבוה מדי, יהיה לכם קשה לעמוד בתשלומים.

ביחד או לחוד?

העולם שלנו נהיה עולם של מומחים.

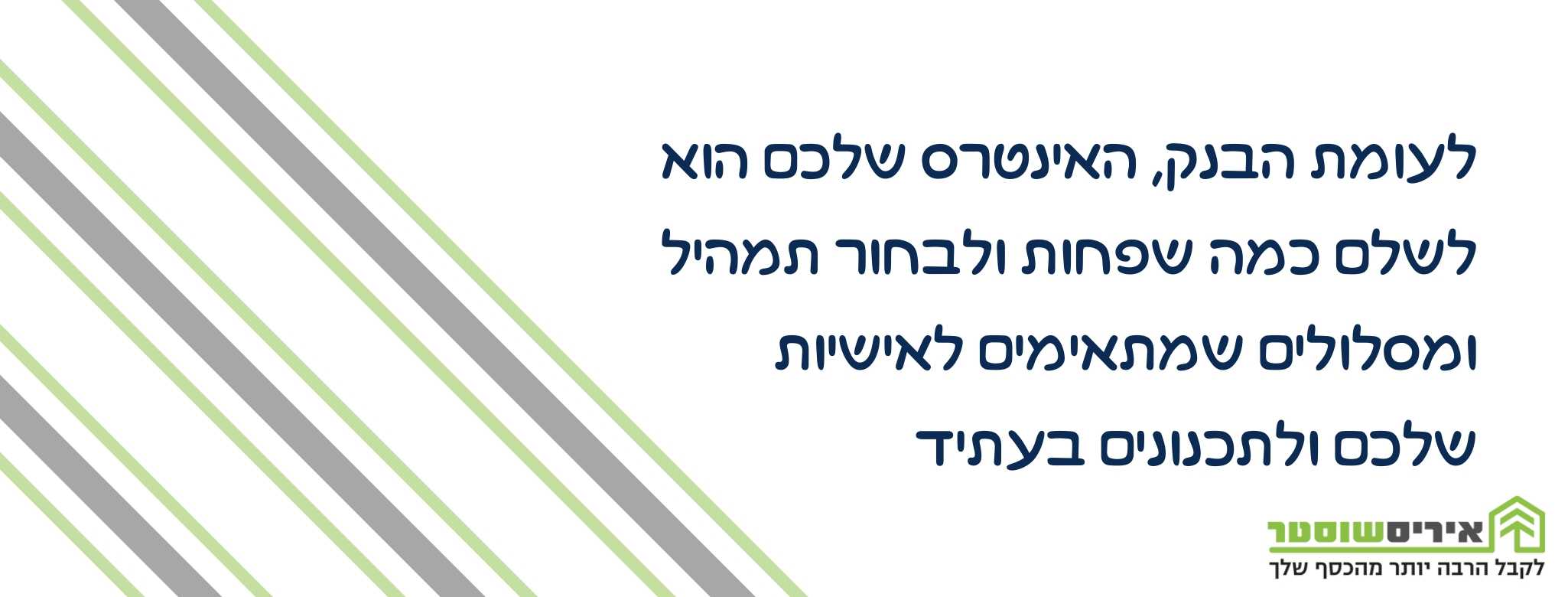

יותר אנשים נעזרים באנשי מקצוע ביותר תחומים. בכל הנוגע לייעוץ משכנתאות יש להבין כי האינטרס של הבנק הוא להרוויח.

הוא אמנם רוצה שיהיו לו לקוחות רבים, אך אם תהיה לו אפשרות, הוא יציע תמהיל ומסלולים שמשרתים אותו.

לעומת הבנק, האינטרס שלכם הוא לשלם כמה שפחות ולבחור תמהיל ומסלולים שמתאימים לאישיות שלכם ולתכנונים בעתיד.

בתהליך של ייעוץ משכנתאות לבנייה ניקח את כל הנתונים, לרבות: הסכום שיש ברשותכם, יכולת ההחזר החודשית שלכם, שינויים צפויים בעתיד ואחרים ונבנה את תוכנית ההחזרים שמתאימה לכם.

במקום לבקש הצעה מהבנק, נפנה אליו עם הצעה ונבצע משא ומתן בין אפשרויות טובות שונות.

אתם יכולים לבצע את התהליך בעצמכם: לחשב את ההון שיש לכם ושיידרש לכם, לפנות לגורמי מימון שונים ואפילו לבנות תמהיל.

אם זהו לא התחום שלכם, החיסכון של הייעוץ יתבטא בעשרות ואפילו מאות אלפי שקלים.

אני מזמינה אתכם לפגישת ייעוץ ראשונית ללא כל עלות וללא התחייבות וזאת כדי שתוכלו להחליט מהי הדרך הנכונה עבורכם ליטול משכנתא לבנייה עצמית.

כל שנותר לכם לעשות עכשיו הוא להשאיר פרטים באתר או ליצור קשר.

שלכם, איריס.

עוד לא זקוקים לייעוץ משכנתא אבל יש לכם שאלות על תהליך הבניה?

הצטרפו לקבוצת הווטסאפ וקבלו רק טיפים שרלוונטיים עבורכם.

![]()

שאלות נפוצות:

שאלה זו חשובה מאד. שלא כמו במקרה של רכישת דירה ראשונה בה ניתן לקבל עד 75% מערך הדירה, במקרה של בניה מדובר על 70%. עם זאת, ישנם ניואנסים רבים לפני לקיחת משכנתא לבניה ולכן כדאי לקרוא עוד על התחום, להבין מה התהליך שמתבצע מול הבנק וכמובן ואף להתייעץ עם מומחית בתחום.

עלות הייעוץ נעה סביב 6000-8000 ₪. ההבדלים נובעים ממורכבות התיק, בקשות מיוחדות שעולות בדרך וכמובן, יועץ מנוסה יכול לבקש יותר לעומת זה שנמצא בתחילת דרכו. יועץ משכנתאות טוב יחסוך בעלויות המשכנתא עשרות ולעתים אפילו מאות אלפי שקלים. אני מזמינה אותך להיכנס לאתר ולקרוא עוד על משכנתא לבניה, ליצור קשר ולקבל הצעת מחיר שרלוונטית עבור הבניה שלך.

אם חשבת שאפשר לחכות עם הוצאת האישור העקרוני עד לרגע האחרון, הנה טיפ קטן. מומלץ להוציא את האישור בשלבים המוקדמים ולא זאת בלבד אלא גם להקפיד לחדש אותו. באתר מפורט מדוע חשוב להוציא את האישור עבור משכנתא לבניה ומה כדאי לדעת כבר בתחילת הדרך.

ניתן לקבל משכנתא לבניה גם כאשר ישנו הורה יחיד. עם זאת, תהליך קבלת האישור יכול להיות מורכב יותר. יש לארגן בצורה הנכונה את המסמכים ולדעת לפנות לבנק בצורה הנכונה, בצורה שלא רק תגדיל את הסיכוי לקבל את המשכנתא אלא גם את גובה הסכום ואת התנאים. על הייחודיות של משכנתא לבניה כדאי לקרוא באתר.