דירה בהנחה החליפה את תוכנית מחיר למשתכן ומאמר זה עודכן בהתאם לתוכנית החדשה.

במידה וקיבלתם את ההודעה על כך שזכיתם בדירה בהנחה , אתם בוודאי מתרגשים מאד ושואלים את עצמכם האם אתם עושים את הצעד הנכון ומהו הצעד הבא שלכם. מזה שנים שאני מלווה משפחות אשר זכו בהגרלת מחיר למשתכן ובמאמר זה אתן טיפים ודגשים לדברים שחשוב לעשות לפני שבוחרים דירה בפרויקט.

פרויקט דירה בהנחה מאפשר לכם ליהנות ממחירי דיור נמוכים באזור אליו נרשמתם. ברגע שתגיעו לפגישה לבחירת הדירה שלכם, יהיה לכם זמן קצר לקבל החלטה וזוהי אחת ההחלטות הפיננסיות החשובות ביותר שתקבלו. כדי להימנע מהפתעות עליכם להבין את המצב הנוכחי, היכולות שלכם ולהימנע מטעויות שעלולות להיות קריטיות.

הגיעו מוכנים לקראת בחירת הדירה

ישנם מספר שלבים חשובים בפרויקט דירה בהנחה . בתחילה החלטתם להירשם ולמעשה עשיתם צעד משמעותי לעבר רכישת דירה במחיר מוזל. לאחר מכן אם הצלחתם לעלות בהגרלה אתם יכולים להתרגש ובו זמנית להתחיל לתכנן את הצעד הבא. בשלב זה אתם יכולים לחכות עד שהקבלן יקרא לכם להדרכה וימסור מידע בנוגע לתאריך בו תתקיים בחירת הדירות.

יכול לעבור זמן בין הזכייה לבין בחירת הדירות ואתם לא רוצים להתמהמה אלא לדעת מהן היכולות שלכם, מה הרצונות שלכם, לחסוך כספים למימון העסקה הרצויה מבחינתכם, לשפר את דירוג האשראי (מומלץ לקרוא את המאמר המפורט – כיצד דירוג האשראי משפיע על המשכנתא) ולהוציא אישור עקרוני למשכנתא. בשלב זה אתם רוצים לקרוא את הדברים שחשוב לעשות לפני בחירת הדירה וליישם אותם.

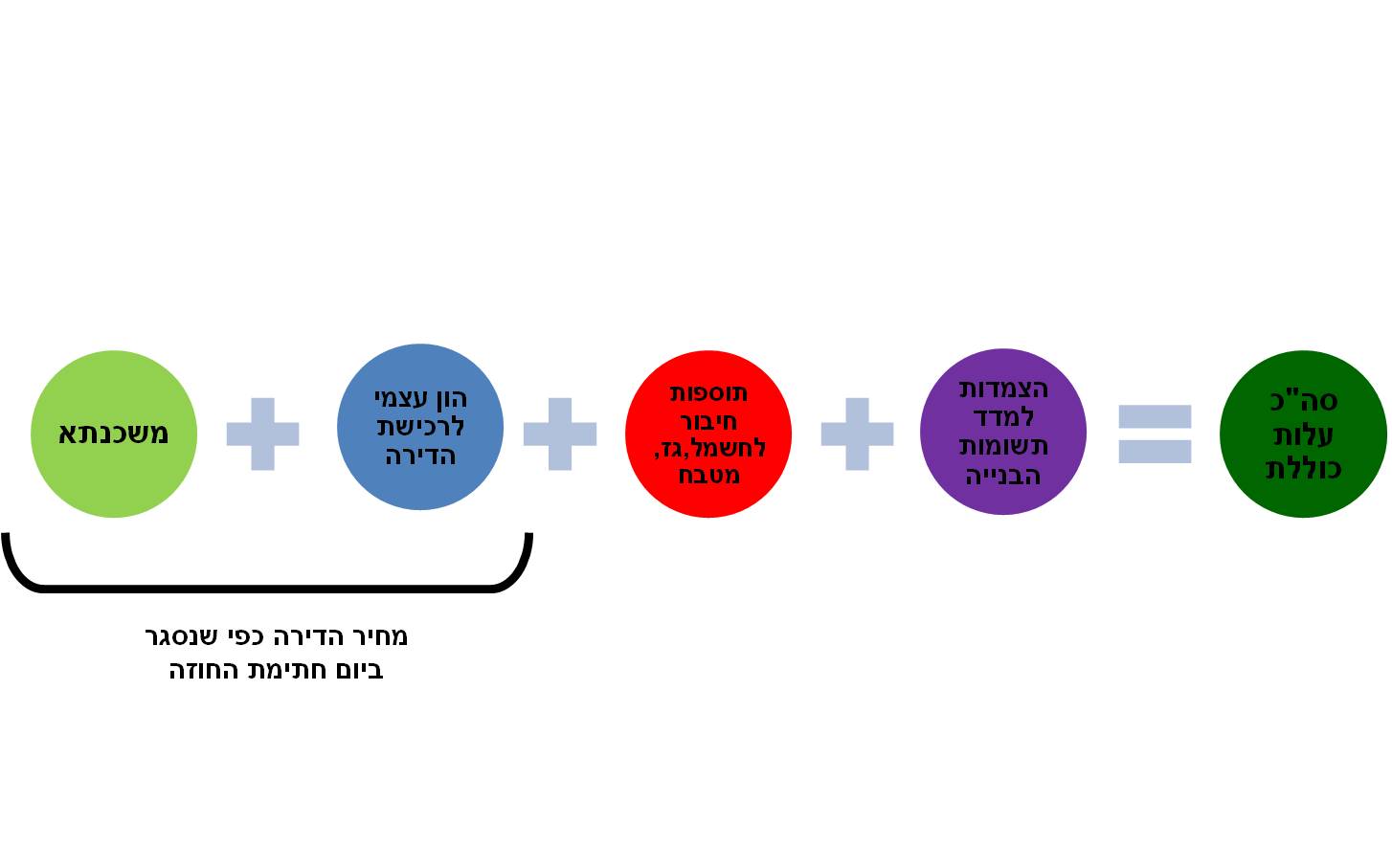

1. חישוב מחירי הדירות

בפרויקטים של דירה בהנחה מחיר הדירה תלוי במספר גורמים –

- עלות למטר בפרויקט – בכל פרויקט מצוין מחיר למטר.

- בדירה עצמה בגודל שלה ובקומה שלה אבל גם בגודל המרפסת, מספר החניות, האם יש מחסן והגודל שלו והאם יש גינה ומה גודלה.

- בתאריך הקובע להתחלת חישוב ההצמדות, התאריך להתחלת חישוב ההצמדות יופיע בעמוד הנתונים של ההגרלה.

בדומה לתוכנית מחיר למשתכן לקבלנים יש מגבלות על גודל הדירות, בכל פרויקט יש דירות של 2.5, –

3,4,5 חדרים כשהמגבלה לדירת 3 חדרים היא 90 מ"ר, לדירת 4 חדרים 110 מ"ר ולדירת 5 חדרים אין מגבלה.

המחיר למ"ר פורסם בהתאם למקום הזכייה וההגרלה עם קבלת היתר הבניה יפרסמו הקבלנים את הפרטים המדויקים של כל דירה בפרויקט, מה שיאפשר לחשב את מחיר הדירות השונות. מעבר לעלות הדירה יש לקחת בחשבון עוד מס' הוצאות.

2. רשימת ההוצאות הנוספות

מדד תשומות הבנייה

כל הכספים שלא תעבירו לקבלן יוצמדו למדד תשומות הבנייה. מה יהיה החלק בדירה שיוצמד בפרויקטים של מחיר למשתכן או דירות בהנחה עוד לא הוחלט סופית (האם זה יהיה 40% ממחיר הדירה ע"פ החוק שיכנס לתוקף בתחילת אוגוסט או כל הסכום כמו שהיה עד כה יוכרע בבית המשפט אבל יש לקחת בחשבון את התוספת למחיר הדירה במיוחד אם עלית מדד תשומות הבנייה ימשיך להיות גבוה כמו בשנת 2021 (עליה של 5.6%) זהו נתון שיכול להיות שתוכלו לעמוד בו ויכול להיות שהוא יקשה עליכם. כך או אחרת, לא תרצו להתעלם ממנו וככל שתקופת הבנייה תהיה ארוכה יותר הסכום עשוי להיות גבוה ומשמעותי יותר.

לדוגמה: אם הסכום שנותר לשלם לקבלן עומד על 500,000 ₪ ומדד תשומות הבנייה עלה ב-2%, תאלצו להוסיף לקבלן עוד 10,000 ₪ על כל שנה

עלות לקיחת משכנתא

גם בלקיחת המשכנתא ישנן עלויות, גם אם הן נראות שוליות באופן יחסי, אתם לא רוצים להתעלם מהם. בין היתר תעמדו מול עמלת פתיחת תיק, עלות הזמנת שמאי, עו"ד נוטריון וכמובן, אם תבחרו לעבוד יחדיו, עלות ייעוץ משכנתא (אם כי בייעוץ תגלו שאתם חוסכים הרבה יותר מכפי ששילמתם כך שסכום זה מתקזז בסופו של דבר).

תשלום לעו"ד

בכל עסקת רכישה של דירה יש צורך בעו"ד במקרה של דירה חדשה בבניה הקונים משלמים לשני עו"ד.

אחד שמטפל ברישום הבית זהו עו"ד מטעם הקבלן והוא מטפל בכל הצד הבירוקרטי ברישום הבית ועלות זו יכולה להגיע לסכום של עד 5,000 ₪ + מע"מ. ועו"ד שני שבוחן את החוזה אתם הולכים לחתום עליו שעלותו 0.5-1.5% ממחיר הדירה. במקרה דירה בהנחה ומחיר למשתכן רוב הרוכשים מוותרים על לקיחת עו"ד זה מאחר וההסכם עם הקבלן אחיד ולא ניתן לשינויים כלל. יש להביא בחשבון כי סכום שישולם לעו"ד לא נלקח בחשבון במחיר הדירה ולכן הוא מתווסף להון העצמי שלכם. , אתם חייבים להביא בחשבון את העלויות הנוספות.

חיבורים לשירותים

אתם תצטרכו להתחבר לחברת החשמל, לשירותי הגז והמים. ברוב המקרים עלויות אלו משולמות ע"י הדירים לפני הכניסה לדירה. עלויות אלה יכולות לנוע בין 4,000 ₪ לבין 7,000 ₪ בהתאם לפרויקט וההסכם מול הקבלן. גם במקרה זה תצטרכו להשתמש בהון שברשותכם על מנת לשלם את ההוצאות ולא תוכלו להסתמך על המשכנתא.

שדוגים ותוספות לדירה

אם אתם מתכננים לשנות או להוסיף דברים בדירה תדעו שזה משהו שלא ניתן לעשות בדירות במסגרת "דירה בהנחה" כל שינוי שתירצו לעשות יעשה לאחר קבלת טופס 4. וגם האפשרות שלכם לקבל זיכוי על דברים מוגבלת מאוד.

3. לדעת מה גובה ההון העצמי

בין ההודעה לזכייה בהגרלה לבין בחירת הדירה יש לערוך חשבון אמיתי ולראות מהם הסכומים שיש לכם כהון עצמי ולשאול האם אתם רוצים להשתמש בכולם לטובת הרכישה. שימו לב, יהיה עליכם להוציא כספים נוספים בדרך מתוך ההון העצמי ואתם לא רוצים להישאר ללא עודפים.

בדירה בהגרלה גובה ההון העצמי צריך להיות לפחות 10% ממחיר הדירה ולא פחות מ-100,000 ₪. כמו כן הוא לא יכול לעלות על יותר מ-75% ממחיר הדירה בשוק החופשי. המשמעות היא שאתם יכולים להביא פחות הון עצמי לדירה אך בו זמנית, אתם חייבים לדעת כמה כסף יש ברשותכם ולצורך כך לבדוק:

- כספים נזילים בחשבון העו"ש

- תוכניות חיסכון נזילות

- כספים שניתנו לכם (מההורים או כל גורם אחר)

שימו לב, גובה ההון העצמי המינימלי שתידרשו לו יכול לעמוד על 100,000 ₪ אך יכול להיות גבוה מכך, תלוי בשווי השוק של הדירה.

בנוסף, אם אתם מתכוונים לקחת את כל ההון העצמי שלכם כדי לשלם את החלק של ההון העצמי במחיר הדירה, תהיו חייבים לגייס כספים נוספים בתקופת הבנייה. הקדישו לכך תשומת לב והכינו תוכנית מראש כדי להבטיח שתוכלו לעמוד בהתחייבויות שלכם.

4. לחשב את גובה המשכנתא שאפשר לקבל – ולהוציא אישור עקרוני

אתם לא רוצים להגיע לרגע האחרון כדי לתכנן את המשכנתא שלכם. יש לכך סיבות רבות אבל העיקרית שרוב האנשים רוצים להימנע מהפתעות ולקבל בעצמם החלטות כלכליות. בשלב זה אתם רוצים להוציא אישור עקרוני למשכנתא כשהסכום שתקבלו תלוי בשני גורמים:

- הדירה שאתם רוכשים – מחיר הדירה הנוכחית ושווי השוק שלה.

- המצב הכלכלי שלכם – גובה ההכנסות, דרוג האשראי, הלוואות והתחייבויות קבועות.

כדאי לחשב את הסכום המקסימלי שהבנק יאשר לכם ושאתם רוצים לקחת (ומה יהיה גובה התשלום החודשי) עוד לפני שתבחרו את הדירה. גילוי בעיה בגיוס סכום המשכנתא לאחר החתימה יכול לעלות כסף שלא תקבלו בחזרה ובנוסף לביטול של הזכייה.

הבנת סכום "ההון העצמי" ומהי המשכנתא שתילקח הם שני נושאים קריטיים שיאפשרו לכם להכין רשימה של הדירות שבאות בחשבון (עוד עד כך בסעיף 5). חשוב לדעת שדרך הצגת הנתונים והרושם שמקבלת הפקידה בבנק (ויסלחו לי הפקידים) משפיע מאד על הסכומים שיאושרו ועל תנאי המשכנתא בהמשך.

לכן, השקיעו מחשבה בדרך בה אתם מציגים את הנתונים ואת עצמכם, לפני שאתם הולכים לבנק. הבינו מה זה אישור עקרוני ואיך מוציאים אותו ודאגו שיהיה בידיכם כולל עדכון וחידוש שלו אחת לתקופה.

5. הכנת רשימת הדירות שבאות בחשבון

ברגע שיש לכם את כל הנתונים תוכלו להכין רשימה של הדירות שיכולות להיות רלוונטיות עבורכם. את הרשימה יש להכין מראש כשכדאי שיהיו לרשותכם מספר אפשרויות. לאחר שזכיתם בדירה בהנחה הקבלן יזמין אתכם לפגישה כדי להציג את צפי הפרויקט ולאחר מכן, יקבע תאריך לבחירת הדירה. ותוזמנו לבחור את הדירה בהתאם למקום שקיבלתם בהגרלה.

כלומר, לא כולם בוחרים את הדירות ביחד אלא סדר בחירת הדירות נקבע בהגרלה, ולכל אחד עומדים 45 דקות בלבד לבחירת הדירה. לכן מומלץ להכין רשימה של דירות אפשריות לפי המיקום שלכם בבחירת הדירה. אתם רוצים למספר את האפשרויות הטובות מבחינתכם תוך התחשבות בנתונים הבאים:

- מחיר הדירה

- בניין בפרויקט

- מספר החדרים בדירה

- קומה

- כיוון

הרשימה יכולה להיות מצומצמת אך החשוב ביותר שהיא תהיה איכותית ותתאים לדרישות וליכולות שלכם. כך, כשתגיעו אל הקבלן לבחירת הדירה יהיה לכם הרבה יותר קל לבצע את הבחירה וזו תתאים לכם גם מבחינת ציפיות הדיור וגם מבחינה כלכלית.

מספר מילים על דירוג אשראי, משכנתא ודירה בהנחה

דירוג האשראי נכנס לחיינו כשהוא משפיע על אופן הלוואת הכספים. אם בעבר היה מספיק להראות לבנקים תדפיס תנועות החשבון של שלושת החודשים האחרונים, היום כל נתוני ההתנהלות הכלכלית שלנו נאספים ומועברים לבנק ישראל ושתי חברה חיצונית בוחנת את הנתונים לאורך שלוש השנים האחרונות ומספקת דירוג אשראי שאומר לבנקים (או לגופים אחרים הנותנים הלוואות) עד כמה נוטלי ההלוואה אמינים ובטוחים.

דירוג אשראי יכול להשפיע על היכולת לקבל משכנתא, על גובה המשכנתא שתקבלו ועל התנאים שיציעו לכם. ככל שהדירוג גבוה יותר, כך הסיכוי שתקבלו את מה שתרצו בתנאים טובים עולה ולהפך. לכן, אתם רוצים להיות בדירוג גבוה ולהבטיח לעצמכם תנאים כלכליים ולשפר אותם ככל האפשר עד לרגע קבלת המשכנתא בפועל.

שלא כמו רכישת דירה מיד שנייה אשר ניתנת לכם במיידי ובה המשכנתא נקבעת על פי הדירוג הנוכחי, במקרה של דירה בהנחה יש זמן עד לרגע שתיטלו משכנתא. בזמן הזה אתם יכולים לשפר את הדירוג שלכם או לשמור על הנוכחי אם הוא גבוה.

ברגע שאתם מקבלים את הבשורה הטובה על הזכייה אני ממליצה ליצור קשר, לראות מה האפשרויות הנוכחיות שלכם, להעריך מה יכולות להיות האפשרויות העתידיות ולתכנן את התהליך שלכם. מעכשיו ועד לרגע שתעברו לדירה ייקח זמן ויחד נוכל לנצל אותו להבטחת התנאים הטובים ביותר עבורכם.

רוצים לשמוע יותר על דירה בהנחה , משכנתא ולבחון את האפשרויות שלכם? צרו קשר לפגישה ראשונית ללא עלות וללא התחייבות.

רוצים להתייעץ?

צרו קשר לפגישה ראשונית ללא עלות וללא כל התחייבות וקבלו יותר מהכסף שלכם: 052-5900403

שלכם, איריס שוסטר.